Tosk - stock.adobe.com

Tipps für die Erstellung einer ESG-Strategie in Unternehmen

ESG-Initiativen können zum Geschäftserfolg beitragen. Dieser Ratgeber befasst sich eingehend mit der Erstellung und Verwaltung einer ESG-Strategie, von der Firmen profitieren können.

Für Unternehmen jeder Größe sind Umwelt-, Sozial- und Governance-Themen (Environmental, Social und Goverance, ESG) zu wichtigen geschäftlichen Überlegungen geworden. Die ESG-Richtlinien und -Praktiken von Unternehmen werden von Investoren, Mitarbeitern, Kunden, Regierungsbeamten und anderen Interessengruppen genau beobachtet. Daher wird eine effektive ESG-Strategie, die durch starke Managementprozesse untermauert wird, für den langfristigen Geschäftserfolg immer wichtiger.

ESG ist kein neues Phänomen: Die Geschichte des ESG-Investierens, bei dem Investoren ESG-Kriterien zur Bewertung von Unternehmen heranziehen, reicht bis in die frühen 2000er Jahre zurück. In den letzten Jahren sind ESG-Initiativen in Unternehmen jedoch aufgrund des zunehmenden Drucks von innen und außen, die ökologische Nachhaltigkeit zu verbessern und sozial verantwortlich zu handeln, in den Fokus gerückt.

Studien zeigen, dass die meisten großen Unternehmen über ein ESG-Programm in irgendeiner Form verfügen. So veröffentlichten beispielsweise 99 Prozent der Unternehmen im S&P 500 im Jahr 2024 einen jährlichen Nachhaltigkeitsbericht, wie aus einer jährlichen Studie des Governance & Accountability Institute Inc. hervorgeht. Ab 2023 stellte die ESG-Beratungsfirma fest, dass auch die Unternehmen im Russell 1000 Index die 90-Prozent-Marke bei der Berichterstattung überschritten haben. Ähnlich ergab eine Ende 2024 durchgeführte Studie des Beratungsunternehmens KPMG, dass 95 Prozent der 250 größten Unternehmen weltweit und 80 Prozent einer größeren Gruppe von 5.800 Unternehmen CO2-Reduktionsziele veröffentlicht hatten.

ESG sieht sich derzeit in den USA starkem politischen Gegenwind ausgesetzt, wo die Trump-Regierung von den vorgeschlagenen Bundesvorschriften zur Offenlegung von Klimarisiken durch börsennotierte Unternehmen und gezielten Programmen für Vielfalt, Gerechtigkeit und Inklusion (Diversity, Equity, Inclusion, DEI) in Regierungsbehörden, akademischen Einrichtungen und Unternehmen Abstand genommen hat. Als Reaktion auf diese und andere Maßnahmen veröffentlichen einige Organisationen ihre ESG-Bemühungen nicht mehr so stark wie zuvor. Umfragen zeigen jedoch, dass die meisten Initiativen ohne wesentliche Änderungen fortgesetzt werden.

So gaben beispielsweise in einer im Juli 2025 von der Nachhaltigkeitsrating-Agentur EcoVadis veröffentlichten Umfrage fast neun von zehn Führungskräften großer US-Unternehmen an, dass ihre Organisation ihre Nachhaltigkeitsinvestitionen für das Jahr beibehalten oder erhöht habe. Weitere 48 Prozent der 400 Befragten gaben an, dass sich ihre Nachhaltigkeitsausgaben und -strategien nicht geändert hätten. Weitere 31 Prozent sagten, dass sie mehr ausgeben, aber weniger für ihre Aktivitäten werben würden, während 8 Prozent angaben, dass sie weiterhin wie geplant investieren, aber überhaupt nicht öffentlich über Nachhaltigkeit sprechen würden. Nur 7 Prozent gaben an, dass ihr Unternehmen seine Nachhaltigkeitsbemühungen zurückgefahren hat.

Dennoch sind viele ESG-Programme noch nicht vollständig ausgereift: In einem Bericht vom September 2025 gab KPMG an, dass 76 Prozent der über 300 befragten Unternehmen auf der Grundlage der von ihnen vergebenen Punktzahlen in der frühen oder mittleren Phase der ESG-Reife waren.

Dieser Leitfaden für ESG-Strategie und -Management soll Führungskräften in Unternehmen dabei helfen, ein erfolgreiches Programm umzusetzen. Er erklärt, wie Unternehmen von ESG profitieren können, gibt Anleitungen zur Erstellung einer ESG-Strategie und zur Messung der Leistung eines Unternehmens in ESG-Fragen und bietet Informationen zu Rahmenwerken für die ESG-Berichterstattung, zu häufigen Herausforderungen und zu Software, die bei der Verwaltung von ESG-Initiativen helfen kann.

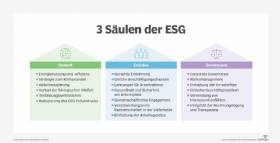

Die drei Säulen von ESG

ESG konzentriert sich auf verschiedene Themen im Zusammenhang mit Umwelt-, Sozial- und Governance-Praktiken. Ein ESG-Programm dokumentiert die Auswirkungen eines Unternehmens auf die Umwelt und verschiedene Interessengruppen sowie seinen Ansatz zur Steuerung des Geschäftsbetriebs und des Verhaltens der Mitarbeiter. Potenzielle ESG-bezogene Geschäftsrisiken und -chancen in jedem der drei Bereiche werden ebenfalls bewertet, damit sie gesteuert und entsprechend verwaltet werden können. Hier finden Sie eine Aufschlüsselung der wichtigsten ESG-Faktoren, die im Rahmen von Unternehmensinitiativen zu berücksichtigen sind:

- Umwelt. Beispiele für Umweltfaktoren sind Energieverbrauch, Wasserverbrauch, Treibhausgasemissionen und Gesamt-CO2-Bilanz, Abfallwirtschaft, Luft- und Wasserverschmutzung, Entwaldung, Verlust der biologischen Vielfalt und Anpassung an den Klimawandel.

- Soziales. Zu den sozialen Faktoren von ESG gehört der Umgang eines Unternehmens mit Mitarbeitern, Lieferkettenmitarbeitern, Kunden, lokalen Gemeinschaften und anderen Personengruppen. Neben DEI-Programmen gehören dazu beispielsweise faire Bezahlung und existenzsichernde Löhne, Gesundheit und Sicherheit am Arbeitsplatz, faire Behandlung von Kunden und Lieferanten, verantwortungsvolle Beschaffung, Überwachung von Lieferkettenpartnern, Engagement in der Gemeinschaft, Spenden für wohltätige Zwecke und soziales Engagement.

- Governance (Unternehmensführung). Dazu gehören die internen Managementpraktiken sowie Richtlinien und Kontrollen, die die Arbeitsweise eines Unternehmens regeln. Beispiele hierfür sind die Zusammensetzung der Geschäftsleitung und des Verwaltungsrats, die Vergütung von Führungskräften, finanzielle Transparenz, die Einhaltung gesetzlicher Vorschriften, Risikomanagement, Datenschutz- und Sicherheitsrichtlinien, ethische Geschäftspraktiken sowie Regeln zu Korruption, Bestechung, Interessenkonflikten und politischer Lobbyarbeit.

ESG steht in engem Zusammenhang mit der Nachhaltigkeit von Oragnisationen und der sozialen Verantwortung von Unternehmen (Corporate Social Responsibility, CSR), zwei weiteren Konzepten, die über die üblichen Gewinn- und Verlustberechnungen hinausgehen. Es gibt jedoch Unterschiede zwischen den drei oben genannten Säulen. Die Unternehmensnachhaltigkeit konzentriert sich eher darauf, ein Unternehmen durch verantwortungsbewusste Managementpraktiken und Geschäftsstrategien für einen dauerhaften Erfolg zu positionieren, während CSR ein selbstregulierender Ansatz ist, um Maßnahmen zu ergreifen, die einen gesellschaftlichen Nutzen haben. Im Vergleich dazu ist ESG eine formalisierte Strategie, die messbare Ziele und Prozesse zu deren Verfolgung, Verwaltung und Berichterstattung umfasst.

Wie können Unternehmen von ESG-Initiativen profitieren?

Aus allgemeiner Sicht können ESG-Programme zu den Bemühungen um Unternehmensnachhaltigkeit beitragen und sicherstellen, dass sich Unternehmen zu verantwortungsvollen und ethischen Praktiken verpflichten und dafür Rechenschaft ablegen. Diese Maßnahmen können sich langfristig auszahlen, aber es gibt auch unmittelbarere Gründe für Unternehmen, in ESG-Strategien zu investieren. Im Folgenden sind fünf konkrete geschäftliche Vorteile von ESG-Initiativen aufgeführt:

- Wettbewerbsvorteile gegenüber Konkurrenten. Unternehmen mit erfolgreichen ESG-Programmen können ihre Marktposition und Markenstärke im Vergleich zu Wettbewerbern verbessern. In einer Umfrage des Capgemini Research Institute vom März 2025 gaben 82 Prozent von 984 Führungskräften in 12 Ländern an, dass potenziell höhere Umsätze ein Treiber für Nachhaltigkeitsinvestitionen in ihrem Unternehmen seien. Umgekehrt gaben 55 Prozente an, dass ihr Unternehmen Marktanteile an einen Wettbewerber mit nachhaltigeren Produkten verloren habe.

- Attraktiver für ESG-orientierte Investoren. ESG-Investitionen sind zu einem wichtigen Bestandteil der Kapitalmärkte geworden. In einer Anfang 2025 durchgeführten Umfrage von Morgan Stanley gaben 59 Prozent von 1.765 Privatanlegern in Nordamerika, Europa und im asiatisch-pazifischen Raum an, dass sie ihre nachhaltigen Investitionen in den nächsten 12 Monaten wahrscheinlich erhöhen würden. Auf institutioneller Ebene gab die US SIF Foundation in einem Bericht vom Dezember 2024 an, dass in den USA Vermögenswerte in Höhe von 6,5 Billionen US-Dollar unter Verwendung von ESG- und nachhaltigen Anlageansätzen verwaltet wurden. Das entsprach laut dem Verband der nachhaltigen Investmentbranche 12 Prozent aller professionell verwalteten Anlagevermögen.

- Bessere finanzielle Performance. Neben der Steigerung des Umsatzes können ESG-Initiativen dazu beitragen, die finanzielle Gesamtperformance eines Unternehmens zu verbessern, indem sie Energiekosten, Betriebskosten und andere Ausgaben senken. Etwa 62 Prozent der Befragten der Capgemini-Umfrage gaben an, dass die erwarteten Kosteneinsparungen ein Faktor für die Nachhaltigkeitsinvestitionen ihres Unternehmens waren.

- Gesteigerte Kundenbindung. Unternehmen, die sich an ESG-Prinzipien halten, können leichter Kunden gewinnen und binden, die ESG-Kriterien bei ihren Kaufentscheidungen berücksichtigen. In einer Online-Umfrage, die im März 2025 vom Beratungsunternehmen GlobeScan durchgeführt wurde, gaben 49 Prozent von 1.004 US-Verbrauchern an, dass sie im letzten Monat ein umweltfreundliches Produkt gekauft hatten, während weitere 36 Prozent dies gerne getan hätten, wenn sie die Möglichkeit dazu gehabt hätten. Diese Daten zeigen, dass viele Verbraucher sich sehr wohl für ESG-Themen interessieren. Das gilt auch für Unternehmenskunden: Eine Umfrage der Omdia-Abteilung von Informa TechTarget aus dem Jahr 2024 ergab, dass 94 Prozent von 435 IT- und Datenexperten der Meinung waren, dass ihr Unternehmen einen Preisaufschlag für Produkte oder Dienstleistungen von IT-Anbietern mit starken Nachhaltigkeitspraktiken zahlen würde.

- Nachhaltigere und anpassungsfähigere Geschäftsabläufe. Unternehmen mit gut gemanagten ESG-Strategien können sich auch leichter an Änderungen der regulatorischen und rechtlichen Anforderungen sowie an die Auswirkungen des Klimawandels, der Erschöpfung natürlicher Ressourcen und anderer Umweltprobleme anpassen.

Darüber hinaus können ESG-Initiativen das Engagement der Mitarbeiter steigern, die Einstellung und Bindung von Mitarbeitern erleichtern, Geschäftsrisiken reduzieren und das Ansehen von Unternehmen in den Gemeinden, in denen sie tätig sind, verbessern.

Wie man eine ESG-Strategie entwickelt

Unternehmen sollten verschiedene ESG-Trends, -Praktiken und -Ideen in ihre Strategien und Pläne einbeziehen. Einige Beispiele sind die Reduzierung von Treibhausgasemissionen, die Umsetzung von Maßnahmen zur Anpassung an den Klimawandel, die Schaffung verantwortungsbewussterer und nachhaltigerer Lieferketten, die Einrichtung von ESG-Überwachungsprozessen auf Vorstandsebene und die Einführung eines Kreislaufwirtschaftsmodells, das darauf abzielt, Produktkomponenten und Materialien wiederzuverwenden, anstatt sie zu recyceln oder zu entsorgen.

Unter Berücksichtigung dieser Aspekte sind hier acht Schritte zur Entwicklung und Umsetzung einer ESG-Strategie aufgeführt:

- Holen Sie Input von internen und externen Stakeholdern ein. Beraten Sie sich mit Vorstandsmitgliedern und Führungskräften über ESG-Themen, die für das Unternehmen wichtig sind. Sprechen Sie auch mit anderen Beteiligten, zum Beispiel Mitarbeitern, Investoren, Kunden, Lieferanten und Führungskräften der Gemeinde, über die Themen, die für sie wichtig sind.

- Bewerten Sie die Bedeutung/Wesentlichkeit verschiedener ESG-Themen. Nutzen Sie die gesammelten Informationen, um die Themen zu identifizieren, die sowohl für das Unternehmen als auch für die befragten Stakeholder am wichtigsten sind, sowie diejenigen, die weniger wichtig sind. Die einzelnen Elemente der ESG-Strategie können dann auf der Grundlage dieser Bewertung priorisiert werden.

- Legen Sie eine Basislinie für die ESG-Leistung fest. Dokumentieren Sie die aktuellen Leistungsniveaus, Richtlinien, Praktiken und Statistiken zu den ESG-Faktoren, die im Rahmen der Strategie adressiert werden sollen. Dies bildet einen Ausgangspunkt für zukünftige Vergleiche zur Bewertung des Fortschritts der ESG-Bemühungen.

- Definieren Sie messbare Ziele für ESG-Initiativen. Dazu gehört die Festlegung von Zielen und Leistungsvorgaben für die ESG-Strategie als Ganzes und ihre verschiedenen Teile. Einige dieser Ziele können gewünschte Verbesserungen bei den zu verfolgenden KPIs umfassen, während andere die Beibehaltung des aktuellen Leistungsniveaus und der Praktiken, die bereits den Anforderungen entsprechen, erfordern.

- Erstellen Sie eine Roadmap für die Umsetzung. Erstellen Sie als Nächstes einen detaillierten Umsetzungsplan für das ESG-Programm, der Projektzeitpläne, Meilensteine und Verantwortlichkeiten enthält.

- Wählen Sie die zu verwendenden Berichtsstandards und Rahmenwerke aus. Wie weiter unten näher erläutert, stehen Unternehmen zahlreiche ESG-Berichtsoptionen zur Verfügung. Viele Unternehmen verwenden mehr als eine, um unterschiedliche Berichts- und Offenlegungspflichten zu erfüllen. Die Auswahl des richtigen Rahmenwerks oder einer Kombination aus mehreren ist ein wichtiger Bestandteil der Entwicklung einer erfolgreichen ESG-Strategie.

- Sammeln, analysieren und berichten Sie ESG-Daten. Sobald das ESG-Programm in Betrieb ist, sind Prozesse erforderlich, um Daten zu den relevanten KPIs zu sammeln und zu analysieren und anschließend Berichte für die Stakeholder zu erstellen. Die von einer Organisation generierten ESG-Daten umfassen in der Regel sowohl quantitative als auch qualitative Informationen. Vollständige Berichte werden in der Regel jährlich erstellt, aber interne Fortschrittsberichte werden dem Vorstand und der Geschäftsleitung oft häufiger vorgelegt.

- Überprüfen und überarbeiten Sie die Strategie nach Bedarf. ESG-Anforderungen können sich ändern, wenn sich die geschäftlichen Anforderungen, die Anliegen der Stakeholder und die gesetzlichen Vorschriften weiterentwickeln. Eine ESG-Strategie sollte regelmäßig überprüft werden, um sicherzustellen, dass sie weiterhin wirksam ist, und um erforderliche Aktualisierungen zu identifizieren, einschließlich Schwachstellen, die eliminiert werden müssen.

ESG-Wesentlichkeitsbewertungen und -Audits

Dies sind zwei wichtige Elemente eines ESG-Programms, die wir hier erläutern.

Was eine Wesentlichkeitsbewertung umfasst

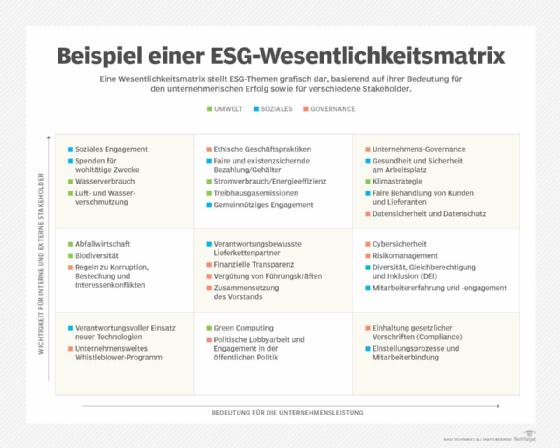

Der zweite Schritt in der obigen Liste ist offiziell als ESG-Wesentlichkeitsbewertung bekannt. Bei solchen Bewertungen wird das Konzept der Wesentlichkeit aus der Finanzbuchhaltung auf ESG-Themen angewendet und auf die sogenannte doppelte Wesentlichkeit ausgeweitet. Dabei wird nicht nur berücksichtigt, wie wesentlich einzelne ESG-Faktoren für die Geschäftstätigkeit eines Unternehmens sind, sondern auch ihre Wesentlichkeit für verschiedene Gruppen von Stakeholdern.

Die Kombination der Wesentlichkeitsinformationen liefert einen Entwurf für ESG-Strategien, der durch die Erstellung einer Wesentlichkeitsmatrix visualisiert werden kann. Dabei werden verschiedene ESG-Themen in einem Raster entlang der x- und y-Achse dargestellt, die ihre Bedeutung für das Unternehmen und die Stakeholder repräsentieren, wodurch die Themen von den unwichtigsten bis zu den wichtigsten dargestellt werden.

Wesentlichkeitsbewertungen helfen Unternehmen nicht nur bei der Priorisierung von ESG-Plänen, sondern auch bei der Erstellung von Business Cases für Initiativen und der Entscheidung, welche Leistungskennzahlen verfolgt werden sollen. Um genau zu sein, muss eine Bewertung jedoch mit einem umfassenden Stakeholder-Engagement-Prozess beginnen, um Informationen zu relevanten ESG-Themen sowie zu den damit verbundenen Risiken, Chancen und Zielen zu sammeln.

Was ein ESG-Audit enthält

Audits sind ein weiterer wichtiger Schritt, der später in ESG-Programmen durchgeführt werden muss. Ein ESG-Audit umfasst die interne oder externe Überprüfung, ob ESG-Daten, Leistungskennzahlen und Berichte korrekt sind und den anerkannten Standards entsprechen. Dieser Prozess wird gemeinhin als ESG-Assurance bezeichnet und kann zwei Formen annehmen:

- Begrenzte Assurance, die weniger Prüfung und Verifizierung durch den Auditor umfasst.

- Angemessene Assurance, ein höherwertiges Verfahren, bei dem ein Auditor bestätigt, dass die ESG-Informationen im Wesentlichen korrekt sind.

Ein ESG-Audit ähnelt in seiner Art einem Finanzaudit. Zu den Best Practices bei der Vorbereitung auf einen Audit gehören daher die Implementierung geeigneter Kontrollen für die ESG-Datenerfassung und -berichterstattung, die Einrichtung einer Aufsicht durch den Vorstand über die gemeldeten Informationen und die Durchführung einer Audit-Bereitschaftsbewertung im Vorfeld.

Beispiele für ESG-Initiativen in einem Unternehmen

Eine ESG-Strategie umfasst in der Regel separate Initiativen in verschiedenen Abteilungen und Betriebsbereichen eines Unternehmens. Hier sind einige Beispiele dafür, was dies bumfassen kann:

- Informationstechnologien (IT). Rechenzentren stehen aufgrund ihres hohen Energieverbrauchs im Mittelpunkt der Bemühungen um umweltfreundliches Computing. Zu den bewährten Verfahren für mehr Energieeffizienz und weniger CO2-Emissionen in Rechenzentren gehören die Konsolidierung von Servern und Speichergeräten, der Ersatz alter Technologien durch neue, energieeffizientere Geräte, der Einsatz von KI- und Machine-Learning-Tools zur Erstellung von Modellen zur Energieeffizienz und zur autonomen Steuerung von HVAC-Funktionen sowie die Neugestaltung von Einrichtungen unter Verwendung von Warm- und Kaltgangkonfigurationen und energieeffizienten Türen, Fenstern und Beleuchtungen.

- Personalwesen. Die Personalabteilung spielt die führende Rolle bei ESG-Initiativen, die Mitarbeiter betreffen. Dazu kann die Verwaltung von DEI-Programmen gehören, die darauf abzielen, die Vertretung verschiedener Personengruppen in der Belegschaft zu erhöhen und sicherzustellen, dass alle Mitarbeiter gleich behandelt werden. Auch Maßnahmen zur Mitarbeitererfahrung und -bindung, faire Vergütungspraktiken sowie Initiativen für Gesundheit und Wohlbefinden – beispielsweise Unterstützung für psychische Gesundheit und flexible Arbeitszeiten – fallen in den Zuständigkeitsbereich der Personalabteilung.

- Lieferkette. Im Rahmen von ESG-Programmen sind Lieferkettenmanager für nachhaltige Beschaffungs- und verantwortungsbewusste Beschaffungsinitiativen zuständig, die ökologische und soziale Faktoren beim Einkauf von Materialien und Fertigprodukten berücksichtigen. Oft überwachen sie auch die Lieferkettenpartner hinsichtlich ihrer Arbeitspraktiken, ihrer Bemühungen zur Reduzierung von Treibhausgasemissionen und anderer Nachhaltigkeitsmaßnahmen.

- Marketing. Die Marketingabteilung ist für ESG-Marketingmaßnahmen verantwortlich, die Initiativen, Ziele und Fortschritte bei der Erreichung dieser Ziele hervorheben. Richtig durchgeführt, kann ESG-Marketing dazu beitragen, die Markenbekanntheit, die Kundenbindung und letztlich den Umsatz zu steigern. Allerdings muss es ehrlich in Bezug auf ESG-Pläne und -Praktiken sein. Andernfalls könnte ein Unternehmen mit Gegenreaktionen konfrontiert werden, darunter Vorwürfe des Greenwashing – also falsche, unbegründete oder übertriebene Behauptungen über die eigenen Umweltmaßnahmen.

- Finanzen. Der CFO ist als Teil des Governance-Aspekts von ESG direkt für Initiativen zur finanziellen Transparenz und Integrität der Rechnungslegung verantwortlich. Die Finanzabteilung ist im Rahmen ihrer regulären Finanzfunktionen auch an der Prüfung und Finanzierung von ESG-Initiativen im gesamten Unternehmen beteiligt.

- Juristisches. Die Rechtsabteilung leitet in der Regel die Entwicklung von Unternehmensrichtlinien zu ethischen Geschäftspraktiken und Vorgaben, die Handlungen wie Bestechung und Korruption verbieten.

Konvergenz von ESG und grüner IT

Zusätzlich zu den Green-Computing-Praktiken in Rechenzentren konvergieren ESG-Strategien mit anderen Ansätzen, die darauf abzielen, den Technologieeinsatz in Unternehmen umweltfreundlicher zu gestalten. Dazu gehört Green IT, ein umfassenderes Konzept, das die Bemühungen um energieeffizientere Rechenzentren sowie Initiativen wie grüne Speicherung, grünes Networking und grüne Softwareentwicklung umfasst.

Ein weiterer Aspekt ist Green Cloud, das heißt die Maßnahmen, die Anbieter von Cloud-Plattformen ergreifen, um die Energieeffizienz zu verbessern und den CO2-Fußabdruck ihrer Rechenzentren zu verringern. Die Marktführer im Cloud-Bereich, AWS, Google und Microsoft, haben sich alle zu mehr Nachhaltigkeit und Energieeffizienz verpflichtet. Dabei haben sie sich verschiedene Ziele gesetzt, darunter die Nutzung erneuerbarer Energien, die Erreichung der CO2-Neutralität oder sogar einer negativen CO2-Bilanz und die Minimierung des Wasserverbrauchs, einschließlich der Einführung von Maßnahmen zur Wasserauffüllung.

Die wachsende Zahl von IoT-Geräten hat auch dazu geführt, dass verstärkt darauf geachtet wird, wie Nachhaltigkeitsprobleme angegangen und ESG-Ziele bei IoT-Implementierungen erreicht werden können. In ähnlicher Weise verbrauchen generative KI-Tools (GenAI) und andere KI-Technologien oft enorme Mengen an Rechen- und Datenspeicherressourcen. Dies führt zu zusätzlichen Energieverbrauchsproblemen, die IT-Teams bewältigen müssen, wenn die KI-Implementierungen in Unternehmen zunehmen.

Wer sollte ESG-Programme beaufsichtigen und verwalten?

Die Aufsicht über ESG-Programme beginnt oft auf Vorstandsebene oder in der Führungsetage, wobei der CEO, der COO oder der gesamte Vorstand die Leitung übernehmen. Einige Unternehmen haben einen Chief Sustainability Officer oder einen Chief ESG Officer hinzugezogen, um ihre Unternehmensprogramme zu leiten – eine Rolle, die in anderen Fällen von einem Vice President of Sustainability oder ESG wahrgenommen wird. Die eingangs erwähnte Studie von KPMG ergab, dass 56 Prozent der 250 größten Unternehmen weltweit und 46 Prozent der insgesamt 5.800 untersuchten Organisationen einen speziellen Nachhaltigkeitsbeauftragten aus ihrem Vorstand oder ihrer Geschäftsleitung ernannt haben.

Die folgenden Personen haben ebenfalls ESG-Managementfunktionen in Organisationen inne:

- Abteilungsleiter. Einzelne ESG-Initiativen in verschiedenen Abteilungen werden in der Regel von deren Leitern verwaltet, zum Beispiel dem CFO, dem Chief Marketing Officer, dem General Counsel oder dem CIO. Letzterer spielt aufgrund des hohen Energieverbrauchs der IT und der zunehmenden Verbreitung von Elektroschrott durch den Austausch von Systemen und Geräten eine besonders wichtige Rolle bei der Förderung von Umweltnachhaltigkeit. Darüber hinaus muss der CIO sicherstellen, dass IT-Systeme und -Tools nach Bedarf eingesetzt werden, um umfassendere ESG-Bemühungen zu unterstützen.

- Chief Diversity Officer. Unternehmen können auch einen leitenden Angestellten haben, der ihr DEI-Programm überwacht, in der Regel in Zusammenarbeit mit der Personalabteilung. Einige US-Unternehmen haben jedoch ihre DEI-Bemühungen als Reaktion auf die Angriffe von Präsident Trump und anderen republikanischen Politikern auf solche Programme eingestellt oder zurückgefahren. Beispiele hierfür sind Amazon, Google, IBM, McDonald's, Meta und PepsiCo. In einigen Fällen wurden DEI-Führungspositionen gestrichen.

- ESG- oder Nachhaltigkeitsprogramm-Manager. Mitarbeiter in diesen Positionen können auch an der Überwachung von Initiativen auf Unternehmens- und Abteilungsebene beteiligt sein.

Weitere Rollen in ESG-Teams können Analysten, Datenanalysten, Strategen und Spezialisten sein, die sich auf ESG insgesamt oder auf bestimmte Bereiche wie Nachhaltigkeit und Community Relations konzentrieren. Darüber hinaus ziehen Teams häufig Mitarbeiter aus anderen Abteilungen auf Teilzeitbasis hinzu, beispielsweise Risikomanager, Compliance-Manager und interne Auditoren.

Unternehmen müssen häufig ESG-Fachkräfte einstellen, aber auch die Umschulung oder Weiterqualifizierung bestehender Mitarbeiter in den Bereichen ESG, Nachhaltigkeit und grüne IT ist eine Option. Mitarbeiter, die ihre Kenntnisse und Fähigkeiten in diesen Bereichen erweitern möchten, können verschiedene ESG-Zertifizierungsprogramme und -Kurse nutzen.

Wie man die ESG-Leistung und den Fortschritt misst

Die Leistung eines Programms wird anhand verschiedener ESG-Kennzahlen gemessen. Dabei handelt es sich um KPIs, die, wie oben erwähnt, sowohl quantitativer als auch qualitativer Natur sein können. Im Folgenden finden Sie Beispiele für quantitative Kennzahlen:

- Treibhausgasemissionen.

- Energie- und Wasserverbrauch.

- Menge der erzeugten Abfälle.

- Vergütungsdaten.

- Fluktuationsrate der Mitarbeiter.

- Spenden für wohltätige Zwecke.

- Vielfalt der Belegschaft und des Vorstands.

Beispiele für qualitative Kennzahlen sind unter anderem:

- Arbeitspraktiken.

- Engagement in der Gemeinschaft.

- Auswirkungen auf lokale Gemeinschaften.

- Verantwortungsbewusste Beschaffung.

- Verhaltenskodizes.

- Richtlinien zur Unternehmensethik.

ESG-Kennzahlen sind der wichtigste Inhalt der Berichte, die Unternehmen über den Status und den Fortschritt ihrer Initiativen erstellen. Kennzahlen helfen Führungskräften auch dabei, ESG-bezogene Risiken zu managen, und können von Organisationen verwendet werden, um sich selbst anhand der Triple Bottom Line (TBL) zu messen. Die TBL ist ein auf Nachhaltigkeit ausgerichtetes Managementkonzept und -rahmenwerk, das die sozialen und ökologischen Auswirkungen von Unternehmen und den von ihnen geschaffenen wirtschaftlichen Gesamtwert als grundlegende Kategorien behandelt. Es wurde entwickelt, um Führungskräfte in der Wirtschaft dazu anzuregen, tiefer über die Funktionsweise ihres Unternehmens nachzudenken, anstatt sich nur auf die finanzielle Performance zu konzentrieren.

ESG-Datenerfassung und -verwaltung

Die Erfassung und Verwaltung von Daten ist ein wesentlicher Bestandteil von ESG-Programmen. Ein effektiver Datenerfassungsprozess trägt dazu bei, dass die Leistungsüberwachung, -analyse und -berichterstattung genau und umfassend sind. Er hilft auch bei der Planung von ESG-Strategien, der Identifizierung von Möglichkeiten zur Verbesserung von Initiativen und der Verwaltung der Einhaltung von Vorschriften und Berichtspflichten.

In den Erfassungsprozess sollten Verfahren zum Datenqualitätsmanagement integriert werden, um Fehler, Inkonsistenzen und andere Probleme in den ESG-Daten zu beheben. Dazu gehören Datenbereinigungen sowie fortlaufende Datenvalidierungen und Verifizierungsprüfungen. Auch Datensicherheit und Datenschutz sollten Priorität haben. Durch die Zentralisierung der Datenerfassung und -verwaltung können ESG-Teams die Praktiken standardisieren, um die Datenkonsistenz und -zuverlässigkeit im gesamten Unternehmen zu verbessern, insbesondere in großen Unternehmen.

Wichtige ESG-Berichtsrahmen und -Standards

Berichtsrahmen und -standards bieten einen strukturierten Ansatz für die öffentliche Offenlegung von Informationen über die ESG-Strategie und -Initiativen eines Unternehmens. Sie helfen Unternehmen, ihr Engagement für ESG-Praktiken und nachhaltiges Wachstum zu demonstrieren, schaffen gleichzeitig Transparenz und Rechenschaftspflicht und geben den Stakeholdern einen detaillierten Einblick in ESG-Programme. Darüber hinaus verwenden ESG-Rating-Agenturen die eingereichten Berichte und andere Daten, um ESG-Scores für Unternehmen zu vergeben. Die Scores sind eine Zahl oder eine Buchstabenbewertung, die Investoren und andere Stakeholder zur Bewertung einer Organisation verwenden können.

Zunächst wurden verschiedene Rahmenwerke und Standards – von denen die meisten freiwillig sind – für unterschiedliche Berichtszwecke entwickelt. Ende 2021 begannen die Bemühungen, einige der wichtigsten davon zu konsolidieren und aufeinander abzustimmen, und diese werden weiterhin vorangetrieben. Die folgende Liste enthält eine Übersicht über wichtige ESG-Berichtsrahmenwerke und -Standards mit Details zu den jüngsten Konsolidierungs- und Angleichungsmaßnahmen:

- IFRS-Standards zur Nachhaltigkeitsberichterstattung. Dabei handelt es sich derzeit um zwei Standards, die die Offenlegung von nachhaltigkeitsbezogenen Finanzinformationen und Informationen über klimabezogene Risiken und Chancen regeln. Sie wurden Mitte 2023 erstmals veröffentlicht und vom International Sustainability Standards Board (ISSB) entwickelt. Das ISSB wurde 2021 von der International Financial Reporting Standards (IFRS) Foundation mit dem Ziel gegründet, einheitliche Standards für die Offenlegung von Nachhaltigkeitsinformationen zu schaffen. In Übereinstimmung mit diesem Ziel bauen die beiden Standards IFRS S1 und IFRS S2 auf den bereits bestehenden SASB-Standards (siehe unten) auf und integrieren Elemente anderer Berichtsrichtlinien und -rahmenwerke. Der ISSB untersucht außerdem mögliche Standards zu Fragen der Biodiversität und des Humankapitals, wobei Letzteres interne Mitarbeiter sowie Arbeitnehmer bei Lieferanten und anderen Geschäftspartnern umfasst. Dieser Standard ist für deutsche Unternehmen nicht binden, kann aber freiwillig genutzt werden.

- SASB-Standards. Die SASB-Standards wurden 2018 vom inzwischen aufgelösten Sustainability Accounting Standards Board veröffentlicht und enthalten Spezifikationen für die Offenlegung finanziell relevanter Nachhaltigkeitsinformationen, die auf 77 Branchen zugeschnitten sind. Sie wurden 2022 in die IFRS Foundation integriert und werden nun vom ISSB überwacht. Trotz der Entwicklung der IFRS-Standards empfiehlt der ISSB Organisationen, die die SASB-Standards bevorzugen, diese weiterhin zu verwenden, und kündigt an, sie weiter zu verbessern. Im Juli 2025 veröffentlichte er einen Entwurf für vorgeschlagene klimabezogene Änderungen, von denen die meisten auch für seine Leitlinien zur Umsetzung von IFRS S2 in verschiedenen Branchen gelten würden. Auch diese Standards sind für deutsche Firmen freiwillig, können aber gerade für internationale Kapitalmärkte nützlich sein.

- GRI-Standards. Die von der Global Reporting Initiative entwickelten GRI-Standards umfassen eine Reihe universeller, branchenspezifischer und themenbezogener Standards für die Nachhaltigkeitsberichterstattung zu wirtschaftlichen, ökologischen und sozialen Faktoren. Die GRI veröffentlichte die erste Version als Leitlinien im Jahr 2000 und nahm mehrere Aktualisierungen vor, bevor sie die Standards 2016 offiziell veröffentlichte. Sie und der ISSB arbeiten daran, die GRI- und IFRS-Standards in Bezug auf gemeinsame Offenlegungsthemen anzugleichen. So können beispielsweise Angaben zu Treibhausgasemissionen, die gemäß IFRS S2 erstellt wurden, mit einer neuen Version des GRI-Standards zur Berichterstattung über den Klimawandel verwendet werden, der im Juni 2025 eingeführt wurde. Einige deutsche Unternehmen, wie DAX-Konzerne, nutzen diese Standards.

- CDP. Das CDP wurde im Jahr 2000 als Carbon Disclosure Project gegründet und ist heute einfach unter seinem Akronym bekannt. Es betreibt ein gleichnamiges System zur Offenlegung von Informationen über Geschäftsrisiken und -chancen im Zusammenhang mit dem Klimawandel, der Wasserversorgungssicherheit und der Entwaldung. Anschließend bewertet es Unternehmen in jedem Bereich mit Buchstaben. Früher gab es drei Fragebögen zu den verschiedenen Themen. CDP hat diese 2024 zusammengefasst, aber Unternehmen erhalten weiterhin separate Bewertungen. Der integrierte Fragebogen ist nun auf IFRS S2 abgestimmt, der die Grundlage für die klimabezogenen Fragen von CDP bildet. CDP arbeitet auch mit GRI zusammen, um die Interoperabilität zwischen ihren Rahmenwerken zu verbessern. Im Oktober 2025 veröffentlichten sie eine Zuordnung zwischen dem Fragebogen des CDP und dem neuen GRI-Standard für die Berichterstattung über den Klimawandel sowie einen aktualisierten Standard zu energiebezogenen Auswirkungen und Aktivitäten, der ebenfalls im Juni desselben Jahres eingeführt wurde.

Deutsche und europäische Großunternehmen antworten regelmäßig auf CDP-Fragebögen wegen Investorennachfragen, Supply-Chain-Anforderungen und ESG-Ratings.

- TCFD-Empfehlungen. Die Task Force on Climate-related Financial Disclosures, allgemein als TCFD bezeichnet, wurde 2015 vom Financial Stability Board eingerichtet. Zwei Jahre später veröffentlichte sie eine Reihe von elf Empfehlungen zu den Informationen, die Unternehmen über finanzielle Risiken und Chancen im Zusammenhang mit dem Klimawandel offenlegen sollten. Die Empfehlungen wurden in die IFRS-Nachhaltigkeitsstandards aufgenommen, und die TCFD wurde im Oktober 2023 aufgelöst. Unternehmen können die Empfehlungen jedoch weiterhin separat verwenden. Dieser Empfehlungen sind in Deutschland nicht verbindlich, können aber freiwillig umgesetzt werden.

- CDSB-Rahmenwerk. Dieses Rahmenwerk wurde geschaffen, um Unternehmen die Aufnahme von ESG-Berichten in Jahresberichte und 10-K-Einreichungen zu ermöglichen. Das Climate Disclosure Standards Board (CDSB), das es entwickelt hat, wurde jedoch 2022 ebenfalls von der IFRS Foundation übernommen. Das Rahmenwerk kann zwar weiterhin verwendet werden, es wird jedoch nicht weiter daran gearbeitet, und IFRS S2 soll an seine Stelle treten. Die technischen Leitlinien des CDSB zur Offenlegung wurden laut ISSB als Teil der Evidenzbasis für diesen Standard verwendet.

- TNFD-Empfehlungen. In Anlehnung an die Leitlinien der TCFD enthalten die TNFD-Leitlinien 14 Empfehlungen zur Offenlegung von Finanzinformationen im Zusammenhang mit Natur- und Biodiversitätsfragen. Die Taskforce on Nature-related Financial Disclosures (TNFD) veröffentlichte sie 2023, zwei Jahre nach ihrer Gründung, und stellte auch Leitlinien für die Umsetzung zur Verfügung. Die TNFD und die GRI haben bei der Entwicklung ihrer jeweiligen Berichtsleitlinien und der Zuordnung der Interoperabilität zwischen ihren Rahmenwerken zusammengearbeitet. Der ISSB arbeitet ebenfalls mit der TNFD zusammen, um deren Empfehlungen als Teil der SASB-Standards und des potenziellen neuen IFRS-Standards zur Offenlegung von Biodiversität zu nutzen.

- Global Compact der Vereinten Nationen. Der im Jahr 2000 ins Leben gerufene Global Compact der Vereinten Nationen ist eine Initiative für unternehmerische Nachhaltigkeit, die darauf abzielt, Geschäftsstrategien und -abläufe mit 10 Prinzipien zu Menschenrechten, Arbeitspraktiken, Umwelt und Korruptionsbekämpfung in Einklang zu bringen. Die teilnehmenden Unternehmen reichen einen Jahresbericht über die Einhaltung der Grundsätze ein, wobei sie einen standardisierten Fragebogen verwenden.

- Workforce Disclosure Initiative. Die 2016 gegründete WDI bietet eine CDP-ähnliche Berichtsplattform, die sich auf Praktiken und Management im Bereich der Belegschaft konzentriert. Unternehmen füllen eine Online-Umfrage zu Gesundheit und Sicherheit am Arbeitsplatz, Richtlinien zum Wohlbefinden der Mitarbeiter und anderen Themen aus, um eine Offenlegungs-Scorecard von der WDI zu erhalten, die nun Teil der Thomson Reuters Foundation ist.

In Deutschland sind die Corporate Sustainability Reporting Directive (CSRD) und die European Sustainability Reporting Standards (ESRS) für Unternehmen verbindlich. Die CSRD verpflichtet Firmen, einen Nachhaltigkeitsbericht nach ESRS vorzulegen. Die European Sustainability Reporting Standards (ESRS) sind verbindliche Standards für die Nachhaltigkeitsberichterstattung von Unternehmen in der EU, die durch die Richtlinie zur Corporate Sustainability Reporting Directive (CSRD) eingeführt wurden. Sie sollen die Transparenz und Vergleichbarkeit der Nachhaltigkeitsberichte für Umwelt (Environment), Soziales (Social) und Unternehmensführung (Governance) erhöhen.

Vorschriften für die ESG- und Nachhaltigkeits-Berichterstattung

Während die Berichterstattung bisher in erster Linie freiwillig war, werden die ESG-Offenlegungspflichten zumindest für große Unternehmen ausgeweitet. Im Folgenden sind einige wichtige Beispiele aufgeführt.

Corporate Sustainability Reporting Directive (CSRD). Die CSRD der EU trat im Januar 2023 in Kraft. Im Jahr 2025 schlug die Europäische Kommission eine Einschränkung des Geltungsbereichs der Richtlinie vor, da sie befürchtete, dass die Kosten für die Einhaltung der Vorschriften und der Verwaltungsaufwand die Wettbewerbsfähigkeit der Unternehmen in der EU beeinträchtigen könnten. Im Falle einer Verabschiedung würde die Zahl der betroffenen Unternehmen – ursprünglich auf 50.000 geschätzt – um etwa 80 Prozent sinken. Die CSRD verpflichtet nun jedoch eine Gruppe großer Unternehmen, Jahresberichte über geschäftliche Risiken und Chancen im Zusammenhang mit sozialen und ökologischen Themen sowie über die Auswirkungen ihrer Geschäftstätigkeit auf Mensch und Umwelt vorzulegen. Die Berichtspflichten würden gemäß einem ebenfalls von der Europäischen Kommission vorgeschlagenen überarbeiteten Umsetzungsplan im Jahr 2028 für zwei weitere Unternehmensgruppen in Kraft treten. Einige EU-Tochtergesellschaften von US-Unternehmen oder die Muttergesellschaften selbst könnten ebenfalls unter die CSRD fallen.

Die Richtlinie fügt eine neue Reihe von Standards für die Einreichung der erforderlichen Berichte hinzu: die European Sustainability Reporting Standards (ESRS). Die ESRS umfassen zwei allgemeine Standards zu Berichtspflichten und Offenlegungsanforderungen sowie zehn Standards, die spezifische ESG-Themen abdecken. Sie stimmen mit vielen der oben aufgeführten freiwilligen Rahmenwerke und Standards überein oder unterstützen deren Interoperabilität, darunter die Empfehlungen der TCFD und TNFD, CDP sowie die GRI- und IFRS-Standards. Die Europäische Kommission strebt nun auch eine Vereinfachung der ESRS an: Im Juli 2025 veröffentlichte die EFRAG, eine unabhängige Vereinigung, die von der Kommission mit der Entwicklung der Standards beauftragt wurde, Änderungsentwürfe, die unter anderem die doppelte Wesentlichkeitsprüfung straffen und die Anzahl der obligatorischen Berichtsdatenpunkte um 57 Prozent reduzieren würden.

Corporate Sustainability Due Diligence Directive (CSDDD). Die CSDDD, manchmal auch als CS3D bezeichnet, ist eine damit verbundene EU-Maßnahme, die im Juli 2024 in Kraft getreten ist. Ab 2028, nach einer vorgeschlagenen einjährigen Umsetzungsfrist, müssen qualifizierte Unternehmen negative Auswirkungen auf Menschenrechte und Umwelt in ihren eigenen Betrieben sowie in ihren Wertschöpfungsketten identifizieren und Maßnahmen ergreifen. Außerdem wird eine jährliche Berichterstattung über Sorgfaltspflichten vorgeschrieben; Unternehmen, die der CSRD unterliegen, müssen die entsprechenden Informationen in ihre Berichte aufnehmen, um dieser Richtlinie nachzukommen.

California Climate Accountability Package (CCAP). Das im Oktober 2023 unterzeichnete CCAP umfasst zwei Gesetzesvorlagen. Die eine verpflichtet Unternehmen, die in Kalifornien tätig sind und einen Jahresumsatz von mehr als 1 Milliarde US-Dollar erzielen, zur jährlichen Veröffentlichung ihrer CO2-Emissionsdaten. Die andere schreibt vor, dass Unternehmen mit einem Umsatz von 500 Millionen US-Dollar oder mehr alle zwei Jahre einen Bericht über klimabezogene Finanzrisiken veröffentlichen müssen. Trotz früherer Diskussionen über eine mögliche Verzögerung der Umsetzung sollen die Berichtspflichten wie geplant im Jahr 2026 in Kraft treten.

Auf Bundesebene hat die US-Börsenaufsichtsbehörde SEC im März 2024 eine Reihe von Vorschriften zur Offenlegung von Klimarisiken für börsennotierte Unternehmen verabschiedet. Die SEC hat jedoch die Umsetzung ausgesetzt, nachdem mehrere Klagen eingereicht worden waren. Kurz nach dem erneuten Amtsantritt von Präsident Trump beschloss die neu zusammengesetzte Kommission, die Regeln nicht mehr gegen die Klagen zu verteidigen. Seitdem weigert sich die SEC, sich dazu zu äußern, ob sie die Regeln auf der Grundlage des Ausgangs der Gerichtsverfahren aufheben, ändern oder beibehalten will. Das Berufungsgericht hat das Verfahren ausgesetzt, bis eine Antwort der Kommission vorliegt.

Häufige Herausforderungen bei ESG-Initiativen

Im Folgenden sind einige potenzielle Herausforderungen aufgeführt, denen Unternehmen bei der Verwaltung von ESG-Programmen begegnen können:

- Komplexität der Datenerfassung. ESG-Daten müssen oft aus verschiedenen internen Systemen und externen Quellen erfasst werden. Die Aggregation und Konsolidierung der Daten ist kompliziert, und die Zuverlässigkeit der Daten kann beeinträchtigt werden, wenn dieser Prozess nicht effektiv verwaltet und durch solide Datenqualitätspraktiken unterstützt wird. Datensilos in einem Unternehmen können die Erfassung weiter erschweren und dazu führen, dass relevante Daten für ESG-Entscheidungsträger unzugänglich sind.

- Probleme bei der Berichterstattung. Ungenaue oder unvollständige Datensätze stehen ganz oben auf der Liste der Herausforderungen, denen Unternehmen bei der ESG-Berichterstattung begegnen. Regulatorische Vorgaben und die verschiedenen Rahmenwerke und Standards erschweren ebenfalls den Berichtsprozess, trotz der laufenden Bemühungen um eine Vereinheitlichung der letzteren. Die Integration von ESG-Zielen und -Kennzahlen in die Gesamtgeschäfts Ziele in Berichten kann ebenfalls schwierig sein.

- Greenwashing – oder die Wahrnehmung davon. In ESG-Berichten und Marketingprogrammen müssen Unternehmen darauf achten, Übertreibungen oder irreführende Aussagen über ihre Initiativen zur ökologischen Nachhaltigkeit zu vermeiden. Selbst der Eindruck von Greenwashing kann den Ruf eines Unternehmens schädigen. In einigen Fällen haben die potenziellen Risiken zu Green Hushing geführt – also dazu, dass Nachhaltigkeitsziele oder -praktiken nicht veröffentlicht werden. Kunden und andere Stakeholder könnten dann jedoch denken, dass ein Unternehmen nichts unternimmt, um seine Umweltbelastung zu reduzieren, was ebenfalls zu Reputationsschäden führen kann.

- Mitarbeiterschulungen. Wenn ein Unternehmen keine qualifizierten ESG-Fachkräfte finden oder sich diese nicht leisten kann, sind möglicherweise interne Schulungen erforderlich, um ESG-Teams zu bilden. Auch umfassendere Mitarbeiterschulungen zu ESG und Nachhaltigkeit stellen eine Herausforderung dar. Beispielsweise muss die Schulung möglicherweise mit einer Grundausbildung zu Klimawandel, Treibhausgasemissionen und anderen Themen beginnen. Ein Schulungsprogramm ist jedoch wahrscheinlich nicht erfolgreich, wenn es für das Unternehmen und die spezifischen Aufgaben der Mitarbeiter nicht relevant ist.

- Mangelnde Ressourcen. Die Beschaffung der erforderlichen Finanzmittel und anderer Ressourcen für ESG-Programme kann ebenfalls schwierig sein. Auch fehlende Personalkräfte erschweren die Umsetzung von ESG-Initiativen.

ESG-Tools und -Technologie

Software, die Unternehmen bei der Verwaltung von ESG-Initiativen unterstützen kann, ist von großen IT-Anbietern wie IBM, Microsoft, SAP, Salesforce und ServiceNow sowie von verschiedenen Anbietern erhältlich, die sich auf ESG und Nachhaltigkeit spezialisiert haben. Sie wird mittlerweile auch von vielen Anbietern von Risikomanagement-, Compliance- und Umwelt-, Gesundheits- und Sicherheitslösungen angeboten. ESG- und Nachhaltigkeitsmanagement-Software bietet in der Regel eine breite Palette von Funktionen für die Datenerfassung, Berichterstattung, Analyse und CO2-Bilanzierung sowie für andere Aufgaben.

Diese Tools können beispielsweise zur Messung der Treibhausgasemissionen der Bereiche 1, 2 und 3 sowohl im internen Betrieb als auch über die Lieferketten hinweg eingesetzt werden. Die wichtigsten ESG-Berichtsrahmen werden in der Regel unterstützt. Die Software kann auch zur Durchführung von ESG-Wesentlichkeitsbewertungen, zur Verfolgung von Kennzahlen und in einigen Fällen zur Unterstützung von DEI-Programmen und anderen sozialen ESG-Initiativen verwendet werden.

Folgende Funktionen gehören zu den Kriterien, die eine Software für das Nachhaltigkeitsmanagement bieten sollte:

- Unterstützung für Wesentlichkeitsbewertungen.

- Datenerfassungsfunktionen, einschließlich nativer Integrationen.

- Funktionen für Datenqualitätsmanagement und Standardisierung.

- ESG- und Umweltstrategie-Management.

- ROI-Berechnungen.

- Audit- und Compliance-Management.

- Umweltrisikobewertung.

- Management von Lieferantenrichtlinien.

- Berichterstattung.

- Tools und Dashboards für Nachhaltigkeitsinformationen.

ESG-Trends und Entwicklungen

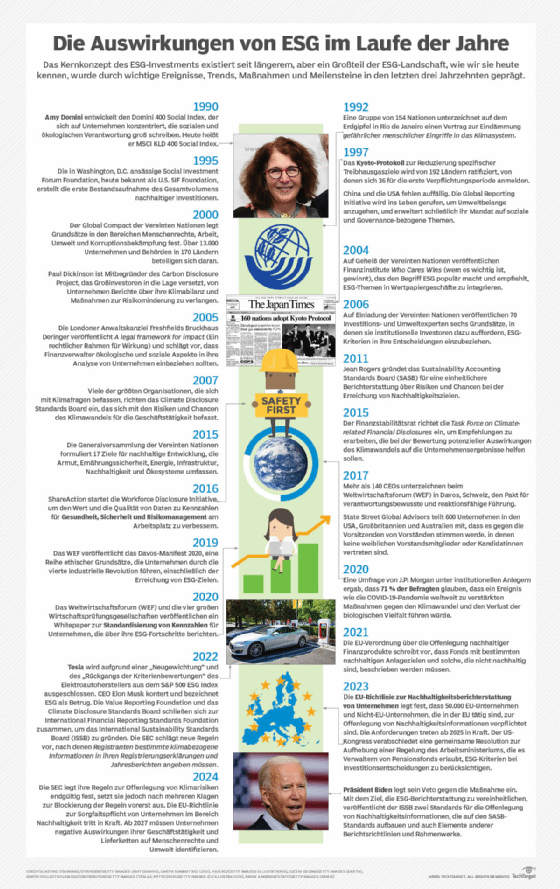

Die Grundwerte des ESG-Investierens lassen sich auf die sozial verantwortlichen Anlagepraktiken zurückführen, die in den 1960er und 1970er Jahren Gestalt annahmen und in den folgenden zwei Jahrzehnten weiter formalisiert wurden. In der Zeit von 2004 bis 2006 wurde der Begriff ESG populär, ein rechtlicher Rahmen für die Einbeziehung von ESG-Informationen in Investitionsentscheidungen wurde skizziert und eine Reihe von sechs ESG-Investitionsprinzipien veröffentlicht, die bis heute gelten – allesamt Bemühungen, die von den Vereinten Nationen vorangetrieben wurden.

Seitdem hat sich die ESG-Landschaft erheblich weiterentwickelt – und tut dies auch weiterhin. Im Folgenden werden einige aktuelle Trends aufgeführt, die Führungskräfte bei der Planung und Verwaltung von ESG-Programmen beachten sollten.

Zunehmender Einsatz von KI-Tools in ESG-Initiativen

Wie bereits erwähnt, setzen IT-Teams KI und maschinelles Lernen (ML) im Rahmen ihrer Bemühungen um umweltfreundliches Computing in Rechenzentren ein. Der Einsatz von KI in ESG- und Nachhaltigkeitsprogrammen dehnt sich jedoch auch auf andere Bereiche aus. Beispielsweise können KI-Tools auch den Energieverbrauch in Büros und Produktionsstätten sowie Umweltprobleme in Lieferketten analysieren. Die Modellierung des Klimawandels ist ein weiterer potenzieller Anwendungsbereich im Umweltsegment. Im Bereich der sozialen und Governance-bezogenen Faktoren umfasst das Anwendungsspektrum die Identifizierung von Gesundheits- und Sicherheitsproblemen am Arbeitsplatz, Vorurteilen bei der Einstellung und Beförderung von Mitarbeitern sowie ethischen Verfehlungen. KI kann auch bei der Datenerfassung und -verwaltung helfen, und GenAI-Tools können bei der Ausarbeitung von ESG-Richtlinien unterstützen.

Zunehmender Bedarf an Management von KI-bezogenen ESG-Risiken

Umgekehrt schafft der zunehmende Einsatz von KI in Unternehmensanwendungen neue Risiken im gesamten ESG-Spektrum. Wie bereits erwähnt, sind KI-Tools ressourcenintensiv und können erhebliche Auswirkungen auf die Umwelt haben. KI kann zwar dabei helfen, Vorurteile zu identifizieren, aber sie kann auch menschliche Vorurteile verstärken, wenn Algorithmen nicht sorgfältig genug programmiert und trainiert werden. Der Einsatz von GenAI und anderen KI-Technologien birgt auch verschiedene Risiken in Bezug auf Ethik, Datenschutz und Compliance. All diese Probleme müssen im Rahmen eines ESG-Programms angegangen werden.

Verstärkter Fokus auf ROI und Geschäftswert

In einer Umfrage des Conference Board aus dem Jahr 2025 unter 125 Führungskräften im Bereich Nachhaltigkeit bei großen US-amerikanischen und multinationalen Unternehmen gaben 43 Prozent an, dass sich ihre Organisationen stärker auf den geschäftlichen ROI und den Shareholder Value von ESG-Initiativen konzentrieren. Vorstände und Führungskräfte erwarten zunehmend, dass Nachhaltigkeitsinvestitionen einen klaren geschäftlichen Wert aufweisen, der mit Ergebnissen wie Risikominderung, Effizienz, Innovation und Reputation verbunden ist.

Verstärkte Betonung der Biodiversität und anderer naturbezogener Themen

Wie aus den Empfehlungen der TNFD hervorgeht, steigen die Erwartungen an Unternehmen, ihre naturbezogenen Abhängigkeiten, Auswirkungen, Risiken und Chancen zu verfolgen, darüber zu berichten und sich damit auseinanderzusetzen. Insbesondere der durch die Geschäftstätigkeit verursachte Verlust der Biodiversität ist zu einem zentralen Aspekt von Nachhaltigkeitsinitiativen in der Landwirtschaft, im Bergbau, in der Fertigung und in anderen Branchen geworden.

Anti-ESG-Maßnahmen der US-Regierung und legislative Bemühungen

Die Trump-Regierung hat neben der Einstellung der rechtlichen Verteidigung ihrer Vorschriften zur Offenlegung von Klimarisiken durch die SEC weitere Schritte gegen ESG-Initiativen unternommen. In einem ähnlichen Schritt erklärte das US-Arbeitsministerium, es werde die Verteidigung einer Regelung der Biden-Regierung einstellen, die es Managern von Altersvorsorgeplänen erlaubt, ESG-Faktoren bei bestimmten Investitionsentscheidungen zu berücksichtigen. Stattdessen plant die Behörde die Einleitung eines neuen Regelungsprozesses. Die SEC hat auch vorgeschlagene Vorschriften aufgegeben, die die Anforderungen für ESG-bezogene Offenlegungen durch Anlageberater und -manager als Maßnahme gegen Greenwashing erweitert hätten.

Im bekanntesten Beispiel unterzeichnete Präsident Trump eine Reihe von Durchführungsverordnungen, die darauf abzielen, DEI-Bemühungen einzuschränken, die seiner Meinung nach illegale und unmoralische Diskriminierung fördern. Unter anderem wiesen die Verordnungen die Bundesregierung an, ihre internen DEI-Programme zu beenden, von Bundesauftragnehmern zu verlangen, dass sie bestätigen, dass sie keine DEI-Programme haben, die gegen die Bundesgesetze gegen Diskriminierung verstoßen, und Unternehmen des privaten Sektors mit ungeheuerlichen und diskriminierenden DEI-Richtlinien zu identifizieren.

In verschiedenen Bundesstaaten wurden zahlreiche Gesetzesvorlagen zur Einschränkung von ESG-Investitionen und DEI-Initiativen eingereicht. Obwohl viele dieser Gesetzesvorlagen abgelehnt, abgeschwächt oder vor Gericht angefochten wurden, dürfte ESG weiterhin ein politisches Ziel für republikanische Politiker in den USA bleiben.

Die politische Gegenreaktion hat sich auf die Unternehmen ausgewirkt. So haben beispielsweise neben den bereits erwähnten Unternehmen, die ihre DEI-Initiativen eingestellt oder reduziert haben, auch die sechs größten Banken der USA kurz nach der Präsidentschaftswahl 2024 ihre Mitgliedschaft in der von den Vereinten Nationen unterstützten Net-Zero Banking Alliance gekündigt. Daraufhin traten auch große Banken aus Kanada, Europa und Japan aus der freiwilligen Allianz zur Emissionsreduzierung aus, die im Oktober 2025 ihre Arbeit einstellte.

DEI-Programme und Netto-Null-Emissionsziele stehen besonders unter Druck. Es ist für Unternehmen weder praktikabel noch klug, ihre ESG-Verpflichtungen insgesamt zurückzunehmen. Firmen, die ESG-Faktoren als Teil ihrer Geschäftsstrategien betrachten, seien in den kommenden Jahren besser aufgestellt als solche, die dies nicht tun.