Hauptbuch (General Ledger)

Was ist ein Hauptbuch (General Ledger, GL)?

Ein Hauptbuch ist eine Reihe von nummerierten Konten, die ein Unternehmen verwendet, um seine Finanztransaktionen zu verfolgen und Finanzberichte zu erstellen. Jedes Konto ist ein eindeutiger Datensatz, der eine bestimmte Art von Aktiva, Passiva, Eigenkapital, Einnahmen oder Ausgaben zusammenfasst. In einem Kontenplan sind alle Konten des Hauptbuchs aufgeführt. Ein großes Unternehmen kann Tausende von Konten in seinem Hauptbuch haben.

In der Regel sind es Wirtschaftsprüfer und Buchhalter, die auf die Hauptbücher zugreifen und sie verwenden. Nach der Gleichung der Buchhaltung hat jede Belastung eines Hauptbuchkontos eine entsprechende und gleichwertige Gutschrift auf einem anderen Konto zur Folge und umgekehrt.

Unternehmen nutzen Hauptbücher aus folgenden Gründen:

- Überwachung der Finanzen

- Verfolgung von Transaktionen und Cashflow

- Zusammenstellung und Pflege von Informationen für geschäftsbezogene Berichte

- Vermeidung von Buchhaltungsfehler und Betrug

Warum verwenden Unternehmen Hauptbuchkonten?

Ein Hauptbuch ist für Unternehmen in mehrfacher Hinsicht von Nutzen, unter anderem in den folgenden drei Bereichen:

- Jahresabschlüsse. Hauptbücher erstellen eine Reihe von wichtigen Finanzberichten für verschiedene interne Interessengruppen. Diese können die in diesen Abschlüssen enthaltenen Finanzinformationen für ihre Geschäftsentscheidungen nutzen.

- Buchhaltungsunterlagen. Ein Hauptbuch stellt Finanzbuchhaltungsunterlagen für alle Geschäftstransaktionen und Kontosalden einer Organisation bereit. Diese Aufzeichnungen und die darin enthaltenen Finanzdaten können Buchhaltern helfen, ungewöhnliche, fehlerhafte oder betrügerische Transaktionen zu erkennen.

- Summenbilanz. Ein Hauptbuch ermöglicht es einem Unternehmen, eine Probebilanz zu erstellen, in der alle Belastungen und Gutschriften summiert werden. Die meisten Unternehmen erstellen diese Bilanz in regelmäßigen Abständen, oft am Ende eines Berichtszeitraums, damit sie proaktiv den Überblick über ihre Ausgaben behalten können.

Wie funktioniert ein Hauptbuch?

Das Hauptbuch fungiert als Zusammenfassung von Transaktionen, die auf Nebenbuchkonten gebucht werden, zum Beispiel Bargeld, Verbindlichkeiten, Forderungen und Bestände.

Das Hauptbuch funktioniert nach der Methode der doppelten Buchführung. Bei diesem Ansatz werden Ausgaben und Einnahmen in Beträgen als Soll und Haben ausgewiesen. Jeder Posten oder Eintrag im Hauptbuch kann in vier Hauptteile unterteilt werden:

- eine Journalbuchung, die die Positionsnummer der auf dem Konto gebuchten Transaktion beschreibt

- eine Beschreibung für die spezifische Transaktion

- ein Soll- oder Habenwert für die Änderung des Nettosaldos

- der Saldo nach der Buchung der Gutschrift oder Belastung

Während des Buchführungsprozesses werden für die tägliche Aufzeichnung von Transaktionen weitere Aufzeichnungen außerhalb des Hauptbuchs, die so genannten Journale oder Tagesbücher, verwendet. Das Hauptbuch besteht aus den Buchungseinträgen für jeden Geschäftsvorgang, der nach Datum geordnet ist.

Diese Transaktionen können Barzahlungen gegen eine Rechnung und deren Summen umfassen, die auf den entsprechenden Konten im Hauptbuch gebucht werden. In einer Buchhaltungssoftware werden die Vorgänge in der Regel in Nebenbüchern oder Modulen erfasst.

Die im Hauptbuch berechneten Summen werden dann in andere wichtige Finanzberichte eingegeben, insbesondere in die Bilanz, die manchmal auch als Vermögensübersicht bezeichnet wird. In der Bilanz werden die Aktiva und Passiva erfasst, während in der Gewinn- und Verlustrechnung die Erträge und Aufwendungen ausgewiesen werden.

Gewinn- und Verlustrechnungen gelten als vorläufige Konten und werden am Ende des Rechnungsjahres abgeschlossen. Ihre positiven oder negativen Nettosalden werden dem Eigenkapitalteil der Bilanz hinzugefügt.

Der Eigenkapitalanteil kann beispielsweise das Eigenkapital eines Privatunternehmens, die Gewinnrücklagen einer gemeinnützigen Organisation und die Zahlen umfassen, die sich durch Subtraktion der Verbindlichkeiten von den materiellen und immateriellen Vermögenswerten ergeben. Im Gegensatz dazu handelt es sich bei den Konten, die in die Bilanz einfließen, um permanente Konten, die dazu dienen, das laufende finanzielle Wohlergehen des Unternehmens zu verfolgen.

Hauptbuchkonten sind keine Haushaltskonten. Stattdessen zeigen sie die tatsächlich ausgegebenen oder eingenommenen Beträge und nicht nur die in einem Budget geplanten.

Ein Unternehmen kann sich dafür entscheiden, sein Hauptbuch mithilfe der Blockchain-Technologie zu speichern, die betrügerische Buchhaltungstransaktionen verhindern und die Datenintegrität des Hauptbuchs bewahren kann.

Arten von Hauptbuchkonten

Im Großen und Ganzen enthält das Hauptbuch Konten, die der Gewinn- und Verlustrechnung und der Bilanz entsprechen, für die sie bestimmt sind.

Die Gewinn- und Verlustrechnung kann die Gesamtsummen der Hauptbuchkonten für Bargeld, Vorräte und Forderungen, das heißt Geld, das dem Unternehmen geschuldet wird, enthalten. Manchmal werden sie in Abteilungen wie Vertrieb und Service sowie die damit verbundenen Aufwendungen unterteilt. Die Aufwandsseite der Gewinn- und Verlustrechnung kann auf Hauptbuchkonten für Zinsaufwendungen und Werbekosten basieren.

Andere Hauptbuchkonten fassen Transaktionen für Vermögenskategorien, wie zum Beispiel Sachanlagen und Ausrüstungen, sowie Verbindlichkeiten, wie zum Beispiel Verbindlichkeiten aus Lieferungen und Leistungen, Wechsel oder Darlehen, zusammen.

Andere Arten von GL-Konten

Während die oben genannten Konten in jedem Hauptbuch vorkommen, können andere Konten verwendet werden, um spezielle Kategorien zu verfolgen, nützliche Berechnungen durchzuführen und Kontengruppen zusammenzufassen. Letzteres wird als Kontrollkonto bezeichnet.

Ein Wirtschaftsprüfer kann zum Beispiel ein T-Konto verwenden – so benannt wegen seiner physischen Anordnung in Form eines T –, um nur die Belastungen und Gutschriften auf einem bestimmten Hauptbuchkonto zu erfassen.

Hauptbücher und doppelte Buchführung

Nach den Regeln der doppelten Buchführung muss jeder Eintrag im Hauptbuch an zwei Stellen erscheinen: einmal als Belastung und einmal als entsprechende Gutschrift. Die Summe der beiden Beträge muss gleich Null sein.

In der Buchhaltung unterscheiden sich die Begriffe Soll und Haben von ihrer alltäglichen Bedeutung. Ob ein Betrag zu einem Konto hinzukommt oder von ihm abgezogen wird, hängt von der Art des Kontos ab. So führt die Belastung eines Ertragskontos zu dessen Erhöhung, während die gleiche Maßnahme bei einem Aufwandskonto zu einer Verringerung führt. Wareneingangs-/Rechnungseingangskonten können entweder einen Habensaldo oder einen Sollsaldo aufweisen.

Hauptbuchabstimmung (General Ledger Reconciliation)

Am Ende jeder Geschäftsperiode wird eine Probebilanz erstellt, in der alle Soll- und Habenkonten mit ihren Gesamtsummen aufgeführt sind. Die Konten mit Sollsalden werden von denen mit Habensalden getrennt. Die Soll- und Habenkonten werden dann summiert, um zu überprüfen, ob die beiden gleich sind. Wenn dies nicht der Fall ist, sucht der Buchhalter nach Fehlern in den Konten und Journalen.

Die Summenbilanz ist jedoch kein Beweis dafür, dass die anderen Aufzeichnungen fehlerfrei sind. Wenn zum Beispiel Journaleinträge für eine Belastung und die entsprechende Gutschrift nie erfasst wurden, würden die Summen in der Summenbilanz trotzdem übereinstimmen und nicht auf einen Fehler hindeuten.

Unternehmen verwenden einen Hauptbuchabstimmungsprozess, um solche Fehler in den Buchhaltungsunterlagen zu finden und zu korrigieren. In einigen Bereichen der Buchhaltung und des Finanzwesens wird die Blockchain-Technologie für den Abstimmungsprozess eingesetzt, um ihn schneller und kostengünstiger zu gestalten.

Software für die Hauptbuchhaltung

Jahrhunderte lang wurden Hauptbücher auf Papier geführt. In den letzten Jahrzehnten wurden sie jedoch mit Unterstützung von Buchhaltungssoftware für Unternehmen und in Anwendungen für Enterprise Resource Planning (ERP) automatisiert. Diese Tools integrieren Kernfunktionen der Buchhaltung mit Modulen für die Verwaltung damit verbundener Geschäftsprozesse.

Einige der verwalteten Geschäftsprozesse können folgende sein:

- Auftragsverwaltung

- Personalmanagement (Human Resource Management, HRM)

- Verwaltung von Unternehmensanlagen (Enterprise Asset Management, EAM)

- Risikomanagement und Compliance

- Lieferkettenmanagement (Supply Chain Management, SCM)

- Kundenbeziehungsmanagement (Customer Relationship Management, CRM)

- Business Intelligence

- Finanzberichterstattung

In solchen Systemen dient das Hauptbuch als zentrale Ablage für die Buchhaltungsdaten. Zu den Funktionen, über die eine Hauptbuchsoftware verfügen sollte, gehören:

- Bankabstimmung

- Steuererstellung

- Anpassungen

- Berichte und Dashboards

- mobile Anwendungen

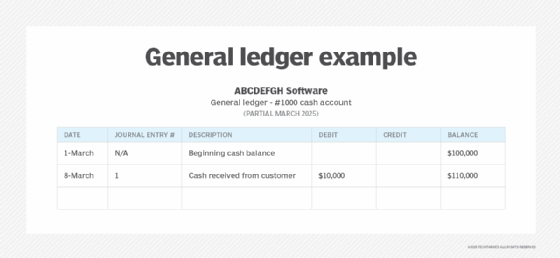

Beispiel einer Hauptbuchtransaktion

Im Folgenden finden Sie ein Beispiel für eine Buchhaltungstransaktion in einem Hauptbuch für ein fiktives Konto, ABCDEFGH Software. Beachten Sie, dass sich dieses Beispiel auf das Kassenkonto von ABCDEFGH Software bezieht.

Die Spalte ganz links im obigen Beispiel ist das Datum (Date) der Transaktion. Rechts daneben steht die Nummer der Journalbuchung (Journal Entry), die mit der Transaktion verknüpft ist und eine Identifikationsnummer enthält.

Die Beschreibung (Description) der Transaktion steht in der nächsten Spalte. Sie gibt den Grund für die Transaktion an. In diesem Beispiel handelt es sich um eine Barzahlung von einem Kundenkonto an ABCDEFGH Software. Da das Geldkonto Einnahmen erhält, wird in der Soll-Spalte (Debit) eine Erhöhung und eine Summe für den Betrag angezeigt. In diesem Fall sind es 10.000 $.

Bei dieser Transaktion bleibt die Haben-Spalte (Credit) für dieses Konto unverändert. In einem separaten Buch für die Forderungen des Unternehmens wird jedoch eine Verringerung des Guthabens um denselben Betrag ausgewiesen, da ABCDEFGH Software diese Forderung gegenüber seinem Kunden nicht mehr hat.

Um die Netto-Null-Differenz der Buchhaltungsgleichung beizubehalten, muss sich ein Aktivkonto erhöhen, während sich ein anderes um denselben Betrag verringert. Der neue Saldo des Kassenkontos nach der Nettoveränderung durch die Transaktion wird dann in der Bilanzkategorie (Balance) ausgewiesen.

{kind=link}