SAP ERP Financials: Die wichtigsten Funktionen der Anlagenbuchhaltung

Erfahren Sie etwas über die Grundlagen der Anlagenbuchhaltung in SAP ERP Financials und erhalten Sie Tipps für die Implementierung und Konfiguration.

Bei diesem Artikel handelt es sich um einen Auszug aus dem SAP-Press-Buch “SAP ERP Financials: Configuration and Design” von Naeem Arif and Sheikh Muhammad Tauseef. In dem folgenden Kapitel dieses SAP-Press-Buches erfahren Sie Näheres zu den Grundlagen der Anlagenbuchhaltung (FI-AA) in SAP ERP Financials, deren Implementierung und Konfiguration wie auch zur Integration mit anderen Komponenten dieser Anwendung. Ein Auszug des Kapitels 7 (in Englisch), das sich speziell mit der Anlagenbuchhaltung auseinandersetzt, kann kostenfrei als PDF-Datei heruntergeladen werden.

Die Zielsetzung dieses Artikels ist es, die Funktionen der Anlagenbuchhaltung in SAP ERP Financials näher zu erläutern. Die Anwendungskomponente Anlagenbuchhaltung (FI-AA) dient zur Verwaltung und Überwachung des Sachanlagevermögens. Im Rechnungswesen kommt der Komponente FI-AA als Nebenbuch zum Hauptbuch die Aufgabe zu, detaillierte Informationen über Vorgänge bei Sachanlagevermögen wie Zugänge oder Abgänge zur Verfügung zu stellen.

Oft wird die Anlagenbuchhaltung dabei als Thema nur für Spezialisten angesehen. Der Grund: Selbst viele SAP Professionals bringen nicht das nötige Verständnis für die Prozesse in dieser Anwendungskomponente auf – weder aus Unternehmenssicht noch im Hinblick auf gesetzliche und aufsichtsrechtliche Anforderungen. Dieser Beitrag soll Abhilfe schaffen, indem er Anwendern, die bisher wenig Erfahrung mit der Anlagenbuchhaltung haben, die Funktionsweise dieser Komponente näher erklärt. Der Leser erhält Informationen zu folgenden Bereichen:

- die Verbindung zwischen den verschiedenen SAP-Organisationseinheiten und der Anlagenbuchhaltung;

- die Konfiguration der Anlagenstammdatensätze;

- die Konfiguration Abschreibungsarten mitsamt der Übernahmebuchungen ins Hauptbuch gemäß den gesetzlichen Anforderungen;

- die Transaktionen beim Erwerb, der Übertragung sowie beim Abgang von Anlagen und Vermögenswerten;

- Abschreibungsbuchung der Vermögenswerte;

- die Anlage und Pflege von Validierungen und Substitutionen in Anlagenstammdatensätzen;

- die Bewertung des Anlagevermögens.

Die hier dargestellte Reihenfolge ist von Bedeutung, da sie der Struktur des SAP Einführungsleitfadens (Implementation Guide, IMG) folgt, der nach Aktivitäten organisiert ist. Durch die Einhaltung der Reihenfolge bei der Implementierung der Anlagenbuchhaltung wird sichergestellt, dass die Konfiguration in der vom SAP-System geforderten Abfolge abgeschlossen und die Abhängigkeiten zwischen den verschiedenen SAP-Businessobjekten berücksichtigt werden.

Auf diese Weise ist gewährleistet, dass bei der Einführung bestimmte Prozessschritte selbst von weniger erfahrenen Endanwendern nicht übersehen werden oder diese durch die Abhängigkeiten bei den Businessobjekten verwirrt werden.

Zu Beginn werden die Hauptkonzepte bei der Anlagenbuchhaltung vorgestellt. Danach werden die wichtigsten Aspekte beim Design einer künftigen SAP-Lösung für die Anlagenbuchhaltung aufgezeigt. Dieser Punkt sollte auch ein fester Bestandteil in jedem Einführungs-Workshop sein. Und schließlich folgt noch eine detaillierte Betrachtung der Konfiguration der Analgenbuchhaltung.

7.1 Überblick zur Anlagenbuchhaltung in SAP ERP

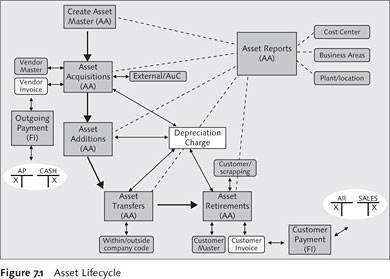

Die SAP-Anwendungskomponente für die Anlagenbuchhaltung umfasst den gesamten Lebenszyklus eines Vermögenswertes (siehe Abbildung 7.1) – von der Bestellung oder der Kapitalisierung eines Wirtschaftgutes bis hin zu dessen Ausbuchung. Innerhalb dieses Zeitraums kalkuliert das System die Abschreibungen für die Wirtschaftsgüter und ermittelt automatisch die Werte für sämtliche Güter im Anlagevermögen. Die Ergebnisse dieser Berechnungen werden dann jeweils in eigenen Berichten präsentiert.

7.1.1 Implementierungshinweise

Wie bei jeder anderen Anwendungskomponente von SAP ERP Financials, sollte auch bei der Anlagenbuchhaltung vor Beginn der Konfiguration genau festgelegt sein, welche Funktionen später genutzt und daher auch implementiert werden sollen. Bei der Anlagenbuchhaltung ist dieser Aspekt besonders wichtig, weil diese Komponente für den internationalen Einsatz ausgelegt ist.

Da sich in den einzelnen Ländern die gesetzlichen oder branchenspezifischen Anforderungen an die Bewertungs- und Buchungstechniken bei der Anlagenbuchhaltung ständig verändern, muss die Anwendungskomponente so flexibel ausgelegt sein, dass sich darin Änderungen sowie Neuerungen schnell und mit geringem Aufwand umsetzen lassen. Ebenso sollte sichergestellt werden, dass die jeweils benötigten länderspezifischen Einstellungen bereits fest programmiert sind, wenn das System konfiguriert wird.

Gegebenenfalls lassen sich im SAP-System auch bestimmte länderspezifische Einstellungen kopieren. Das trägt dazu bei, den Implementierungsaufwand zu verringern.

7.1.2 Integration

Die Anlagenbuchhaltung ist vollständig mit den weiteren Komponenten von SAP ERP Financials integrierbar, wie in Abbildung 7.1 dargestellt. Die Anlagenbuchungen sind außerdem jederzeit in das Hauptbuch (General Ledger) eingebunden, so dass die aktuellen Vermögenswerte im Abschluss und in der Bilanz stets korrekt dargestellt werden.

7.2 Building-Block-Konzept für die Anlagenbuchhaltung

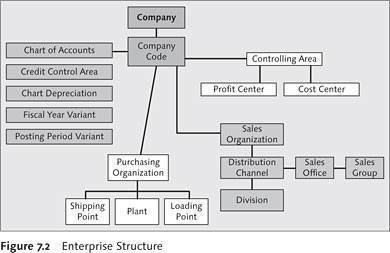

In Kapitel zwei des Buches wurde bereits die Organisationsstruktur für das Design von SAP ERP Financials definiert. Dabei wurde außerdem dargelegt, welche grundlegenden SAP Building Blocks für den Aufbau der späteren Lösung benötigt werden. Bevor wir näher auf die speziellen Businessobjekte für die Anlagenbuchhaltung eingehen, hier ein kurzer Rückblick auf das Diagramm wie in Abbildung 7.2 dargestellt.

Im zweiten Kapitel sind die Elemente für die Anlagenbuchhaltung nicht eingeschlossen, da sie in diesem Abschnitt besser erläutert werden können. Wie zu sehen, basiert der Aufbau der Anlagenbuchhaltung auf einer eigenen Organisationsstruktur, die wiederum vom SAP Organisationsdesign wie auch von den gesetzlichen Anforderungen an das Reporting abhängt. Dieser Bereich stellt eine Basisdefinition dafür bereit, wie die Anlagenbuchhaltung aufzubauen und zu strukturieren ist, die dann für die Gestaltung des Blueprints benötigt wird.

7.2.1 Der Bewertungsplan (chart of depreceation)

Bewertungspläne dienen als organisatorische Einheiten für die Verwaltung der Bewertungsvorschriften zum Anlagenvermögen. Ein Bewertungsplan ist im Allgemeinen länderspezifisch und kann unabhängig von anderen regionalen Bewertungsplänen individuell definiert werden. Zum Beispiel können in einem Bewertungsplan alle SAP-Buchungskreise eines Landes zusammengefasst werden.

Länderspezifische Bewertungspläne

Der einfachste Fall liegt vor, wenn alle Buchungskreise sich in einem einzigen Land befinden. Dann wird nämlich auch nur ein Bewertungsplan benötigt, denn jeder Buchungskreis unterliegt dann bei der Bewertung des Anlagevermögens denselben gesetzlichen Anforderungen. Für die Bewertung des Anlagevermögens müssen im Bewertungsplan folgende zwei Einstellungen aktiviert sein, die zu einem späteren Zeitpunkt noch einmal ausführlich besprochen werden:

1. Bewertungsbereiche: Unterliegt ein Unternehmen bei der Anlagenbewertung gesetzlichen Vorschriften, müssen diese befolgt werden. Zusätzlich benötigt eine Firma, die auch international tätig ist, Berichte über das Anlagevermögen gemäß den internen Richtlinien. Aus diesem Grund gibt es in der SAP-Anlagenbuchhaltung die Möglichkeit zur Definition von Bewertungsbereichen. Darin können interne wie auch externe (= gesetzliche) Bewertungsregeln festgelegt und zugleich die verschiedenen Auswertungen dafür bereitgestellt werden.

2. Abschreibungsschlüssel: Über den Abschreibungsschlüssel gibt das SAP-System vor wie die einzelnen Abschreibungen zu kalkulieren sind. Er beinhaltet die Methode, nach der kalkuliert wird, wie auch den Zeitraum (mit Anfangs- und Enddatum). Beides kann individuell festgelegt werden. Die Abschreibungsschlüssel, die die SAP-Software standardmäßig bereitstellt, können jederzeit geändert und zudem neue hinzugefügt werden.

Hinweis: SAP liefert pro Land typische Bewertungspläne als Referenz aus, die entsprechend den länderspezifischen Anforderungen unterschiedliche Bewertungsbereiche und Abschreibungsschlüssel haben. Diese Referenzbewertungspläne sind nicht direkt verwendbar. Indem ein Referenzbewertungsplan kopiert wird, kann aber ein eigener Bewertungsplan angelegt werden. Dabei muss sichergestellt sein, dass auch wirklich der für das jeweilige Land passende Bewertungsplan kopiert wird, da nur dieser sämtliche gesetzlichen Anforderungen beinhaltet, die benötigt werden.

Integration von Buchungskreis und Bewertungsplan

Jeder in der Anlagenbuchhaltung definierte Buchungskreis muss exakt einem Bewertungsplan zugeordnet sein. Im Sinne einer einheitlichen Bewertung der Anlagen im Unternehmen sollten so wenig Bewertungspläne wie möglich benutzt werden. Buchungskreise von Ländern mit gleichen Bewertungsvorschriften oder auch Buchungskreise einer bestimmten Branche verwenden im allgemeinen denselben Bewertungsplan.

Integration zwischen Konten- und Bewertungsplan

Der Verweis eines Buchungskreises auf einen Bewertungsplan ist unabhängig vom Verweis auf einen Kontenplan. Dies bedeutet, dass mehrere Buchungskreise denselben Kontenplan nutzen können, obwohl sie auf unterschiedliche Bewertungspläne verweisen (und umgekehrt). Durch diese Verbindung lassen sich Finanzinformationen aus der Anlagenbuchhaltung in die Hauptbuchkonten übertragen und dort verbuchen.

Auf welches Konto des Hauptbuches die Finanzdaten gebucht werden, wird in der Anlagenbuchhaltung über die Anlagenklassen gesteuert. In jeder Anlagenklasse muss dazu eine Kontenfindung angegeben sein. Zu dieser Kontenfindung lassen sich dann die Hauptbuchkonten des jeweiligen Kontenplans festlegen, auf die die Finanzdaten bei den verschiedenen Transaktionen beziehungsweise Geschäftsvorfällen dann automatisch gebucht werden sollen.

7.2.2 Zuordnung der Anlagen zu Organisationseinheiten

Eine Anlage kann über Einträge in ihrem Stammsatz einer Reihe von Organisationseinheiten zugeordnet werden. Diese Zuordnung ist nicht nur aus Sicht der Anlagenbuchhaltung wichtig, da sie für die Berichterstattung verwendet wie auch anderen Applikationen für detaillierte Analysen zugänglich gemacht werden kann. Möglich sind folgende Zuordnungen:

Buchungskreiszuordnung: Wie bereits erwähnt, muss die Zuordnung zu den einzelnen Buchungskreisen auf der Grundlage der Bewertungspläne erfolgen. Sie stellen die Informationen und Parameter (zum Beispiel Abschreibungsschlüssel) für die länderspezifische Bewertung des Anlagevermögens bereit.

Mehr zum Thema SAP ERP:

Zehn Tipps für die Systemintegration bei der SAP-ERP-Implementierung

Datenaustausch zwischen SAP ERP und SuccessFactors Employee Central

SAP ERP Foundation Extension und SAP CRM in der Cloud mit SAP RDS testen

Der Unterschied zwischen den Produktionstypen SAP ERP PP-PI, PP-SFC und PP-REM

Mit SAP DMS ein integriertes Dokumentenmanagement in SAP ERP umsetzen

SAP ERP: Qualitätszeugnisse in den Beschaffungsprozess integrieren

Geschäftsbereichszuordnung: Die Zuordnung einer Anlage zu einem Geschäftsbereich ist immer dann notwendig, wenn für einen Buchungskreis Geschäftsbereichsbilanzen erstellt werden. Sie kann direkt bei der Anlage und Pflege der Stammdatensätze vom System ausgeführt beziehungsweise erzwungen werden. Ein Geschäftsbereich kann darüber hinaus auch automatisch aus der eingegebenen Kostenstelle übernommen werden. Solange eine Anlage einem Geschäftsbereich zugewiesen ist, erfolgen sämtliche Buchungen auf dieser Anlage auch ausschließlich auf diesen Geschäftsbereich, inklusive der Abschreibungs- sowie der Mehr- oder Mindererlösbuchungen bei einem Anlagenabgang.

Zuordnung zu Werk, Standort und Adresse: Die Bedeutung der Organisationseinheiten „Werk“ und „Standort“ werden in erster Linie durch die SAP-Logistikkomponenten festgelegt. Das Werk ist in der Anlagenbuchhaltung nicht von Relevanz; es kann aber als Sortier- und Selektionskriterium für Auswertungen und Reports verwendet werden. Eine Anlage kann im Stammdatensatz einem Werk für einen bestimmten Zeitraum zugeordnet werden. Eine Änderung der Zuordnung lässt sich ebenfalls direkt im Stammdatensatz ausführen.

Kostenstellen- und Profit-Center-Zuordnung: Es wurde bereits festgestellt, dass Hauptbuchkontierungen über die Anlagenklassen gesteuert werden. Im Hinblick auf das Kontierungsobjekt muss eine Anlage einem bestimmten Geschäftsbereich zugeordnet werden. Aus diesem Grund sind bei finanziellen Transaktionen Vermögenswerte auch dem jeweiligen Geschäftsbereich zuzuordnen, etwa einer Kostenstelle im Stammdatensatz. Deshalb kann jede Anlage im Stammdatensatz auch genau einer Kostenstelle zugewiesen werden. Auf diese Kostenstelle lassen sich dann

- alle Kosten wie Abschreibungen und Zinsaufwendungen der Anlage kontieren;

- zukünftige Abschreibungen und Zinsen planen;

- sowie die Mehr- oder Mindererlöse aus Anlagenverkäufen auf der richtigen Kostenstelle mit buchen.

Die Kostenstellenzugehörigkeit einer Anlage lässt sich bis zu einem bestimmten Zeitpunkt festlegen. Wird die Zuordnung geändert, werden die Abschreibungen und Zinsen vom System periodengenau auf die verschiedenen Kostenstellen verteilt, wobei die am Ende einer Abschreibungsperiode gültige Kostenstelle belastet wird. Die Zuordnung zum Profit-Center wird dabei in den Stammdaten durch die Kostenstellen- und Profit-Center-Zuordnung vorgenommen.

Hinweis: Anlagen können nicht direkt einem Profit Center zugeordnet werden, die Zuordnung wird indirekt über die Kostenstelle festgelegt.

7.2.3 Integration mit dem Hauptbuch

Aus einer übergeordneten Perspektive betrachtet, werden für eine Anlagenbuchhaltungslösung zwei Arten von Informationen benötigt:

- Ein Anlagenregister, das Auswertungen und Berichte zum eigenen Anlagevermögen bereitstellt, mitsamt der ursprünglichen Anschaffungskosten und dem Nettobuchwert.

- Ein den tatsächlichen Verhältnissen entsprechendes Bild der Finanzlage in Bezug auf den aktuellen Bruttobuchwert der Anlagen.

Die Echtzeitintegration zwischen der Anlagenbuchhaltung und der Hauptbuchhaltung ist dabei auf einfache Weise möglich, da es sich bei der Anlagenbuchhaltung um ein Nebenbuch zum SAP-Hauptbuch handelt.

7.2.4 Gliederung des Sachanlagevermögens

Es gibt verschiedene Möglichkeiten zur Darstellung der Bilanzstruktur des Anlagevermögens. Bevor darüber eine Entscheidung getroffen wird, sollten die im Unternehmen bestehenden Standards und Konventionen berücksichtigt werden. Dafür gibt es in der Regel drei Herangehensweisen:

Bilanzielle Ebene: Für die Strukturierung nach bilanziellen Kriterien gibt es im SAP-Standard eine dreistufige Gliederungshierarchie:

- Nutzung der Bilanz- beziehungsweise GuV-Struktur im Hauptbuch;

- Nutzung der Bilanzpositionen;

- Nutzung des SAP-Hauptbuches.

Ebene der Anlagenklasse: Hierbei wird das Anlagevermögen mithilfe von Anlagenklassen strukturiert. Jede Anlage, die im SAP-System angelegt wird, ist dabei auch einer Anlagenklasse zugehörig. Über die Kontenfindung der Anlagenklasse lassen sich die Anlagen den einzelnen Bilanzpositionen für das Anlagevermögen zuordnen.

Anlagenbezogene Ebene: Diese Herangehensweise eignet sich vor allem für Unternehmen, die über zahlreiche Anlagen verfügen, die je nach Umfang und Art der jeweiligen Anlage miteinander kombiniert werden können. Zum Beispiel kann der Anlagenkomplex Labor ein Anlagevermögen sein, das auf mehreren kleineren Anlagen basiert. Diesem Beispiel folgend wird eine Anlage dann wie folgt strukturiert:

- Die Anlagenhauptnummer repräsentiert das komplette Wirtschaftsgut (in diesem Fall Labor).

- Unterhalb der Anlagenhauptnummer ist durch Unternummern eine Aufteilung der Bewertungseinheit Labor in einzelnen Teilanlagen möglich. Auf diese Weise können nachträgliche Zugänge zu einer Anlage getrennt vom ursprünglichen Wirtschaftsgut abgeschrieben werden.

Hinweis: Eine Anlagenhauptnummer sollte immer dann zur Darstellung einer Sachanlage verwendet werden, wenn es sich um ein einfaches Wirtschaftsgut handelt.

7.3 Aufbau eines Geschäftsmodells für die Anlagenbuchhaltung

Nachdem die wesentlichen Konzepte der Anlagenbuchhaltung erläutert wurden, sollten in einem Workshop die individuellen Anforderungen des Kunden an eine SAP-Lösung für die Anlagenbuchhaltung anhand eines Fragenkatalogs eruiert werden. Die Antworten bilden dann die Grundlage, um ein maßgeschneidertes Modell für die Anlagenbuchhaltung zu erarbeiten und umzusetzen. Typische Fragestellungen in diesem Zusammenhang sind:

- Wie viele unterschiedliche Arten von Vermögenswerten gibt es im Unternehmen?

Dadurch lässt sich die Anzahl der Anlageklassen bestimmen anhand derer die aktuelle Vermögensstruktur im SAP-System repräsentiert wird. - Sollen die unterschiedlichen Arten von Vermögenswerten anhand individueller Bilanzpositionen dargestellt werden oder im Rahmen des Jahresabschlusses?

Je nachdem wie die Antwort auf diese Frage ausfällt, wird bestimmt, ob für jede einzelne Anlagenart eine getrennte Kontenfindung eingerichtet werden muss. Das gilt ebenso für Anlagen derselben Art, wenn diese unterschiedliche Nutzungsdauern haben. Alternativ dazu können Vermögenswerte mit unterschiedlicher Nutzungsdauer wie die Betriebs- und Geschäftsausstattung derselben Kontenfindung zugewiesen werden. Das bedeutet: Für dieses Anlagevermögen muss im SAP-System keine separate Kontenfindung eingerichtet werden. Die meisten Firmen bevorzugen daher die Verwendung einer Kontenfindung für sämtliche Arten an Vermögenswerten und verwenden die Auswertungen in der Anlagenbuchhaltung, um die verschiedenen Anlagearten mit unterschiedlicher Nutzungsdauer detailliert zu betrachten. - Werden verschiedene Formen von Vermögenswerten benötigt, um eindeutige Nummernkreise zu haben?

Das hilft, um herauszufinden, ob zusätzlich Nummernkreise benötigt und den verschiedenen Anlagenarten unter Verwendung der entsprechenden Assetklasse zugeordnet werden. In den meisten Fällen wollen Firmen den verschiedenen Nummernkreisen unterschiedliche Formen von Vermögenswerten zuordnen, sodass diese einfach und schnell identifiziert werden können. - Wie viele Abschreibungskalkulationen werden benötigt?

Die Beantwortung dieser Frage hilft dabei herauszufinden, wie viele Bewertungsbereiche im Bewertungsplan benötigt werden. Zugleich kann bestimmt werden, aus welchem Bewertungsbereich Finanzdaten in das SAP-Hauptbuch übertragen werden, oder ob die Daten lediglich in die Controlling-Komponente (CO) von SAP ERP Financials übermittelt werden, etwa zum Zweck der Kostenrechnung. Dabei ist zu bedenken, dass die Einstellungen für die lineare, degressive sowie weitere Abschreibungsmethoden jeweils über den Abschreibungsschlüssel mit dem Bewertungsbereich verknüpft sind. Diese Einstellungen sind außerdem mit dem Abschreibungsschlüssel zu verbinden, etwa beim Beginn und bei der Beendigung der Abschreibung einer Sachanlage (wenn diese erworben, intern oder extern weiter veräußert oder stillgelegt wird). Diese Einstellungen sind auch zur Überprüfung der Konfiguration der Abschreibungsschlüssel wichtig, nachdem diese durchgeführt wurde.

Wir haben nun viel Zeit damit zugebracht, das Konzept der SAP-Anlagenbuchhaltung und seiner Kernelemente zu erläutern und ein tieferes Verständnis dafür zu entwickeln. Trotzdem wird die Anlagenbuchhaltung noch als Thema für Spezialisten betrachtet, deren tieferer Sinn sich erst mit der Konfiguration erschließt.

7.4 Konfiguration der SAP-Anlagenbuchhaltung

In diesem Abschnitt werfen wir einen Blick auf die wichtigsten Schritte bei der Konfiguration der Anlagenbuchhaltung, die einem logischen Ablauf folgen. Dadurch ist sichergestellt, dass kein wichtiger Schritt für die Konfiguration übersehen wird und es ist gewährleistet, dass nach Durchführung der einzelnen Konfigurationsschritte die individuelle Anlagenbuchhaltung vollständig funktionsfähig ist. Wir beginnen mit der Anlage eines eigenen Bewertungsplans, indem ein Referenzbewertungsplan kopiert wird.

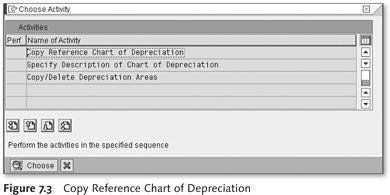

7.4.1 Kopie eines Referenzbewertungsplans erstellen

Um einen individuellen Bewertungsplan anzulegen, wird die Kopie eines Referenzbewertungsplan mitsamt allen Bewertungsbereichen erstellt. Wie bereits zuvor erläutert, handelt es sich bei dem eigenen Bewertungsplan um ein Verzeichnis von Bewertungsbereichen, das nach betriebswirtschaftlichen Gesichtspunkten und im Hinblick auf die jeweiligen gesetzlichen Anforderungen aufgestellt ist.

In diesem Bewertungsplan können dann die verschiedenen Regeln für die Bewertung des Anlagevermögens in einem speziellen Land oder in einer Wirtschaftsregion hinterlegt werden. Die nicht benötigten Bewertungsbereiche des Referenzbewertungsplans lassen sich bei Bedarf löschen.

Der Einleitungsleitfaden (IMG) -Pfad für diesen Konfigurationsschritt ist die Transaktion SPRO • Finanzbuchhaltung (neu) • Anlagenbuchhaltung • Organisationsstruktur • Kopieren Referenz Bewertungsplan/Bewertungsbereiche. Die einzelnen Aktivitäten, inklusive der Kopie eines Referenzbewertungsplans, sind in Abbildung 7.3 anhand eines Screenshots dargestellt.

Folgen Sie SearchEnterpriseSoftware.de auch auf Facebook, Twitter und Google+!