¿Qué son los criterios ambientales, sociales y de governanza (ESG)?

Los criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) son un marco que se utiliza para evaluar las prácticas comerciales y el desempeño de una organización en diversas cuestiones éticas y de sostenibilidad. También proporciona una forma de medir los riesgos y las oportunidades comerciales en esas áreas. En los mercados de capitales, algunos inversores utilizan criterios ESG para evaluar a las empresas y determinar sus planes de inversión, una práctica conocida como inversión ESG.

Si bien la sostenibilidad, la ética y la gobernanza corporativa se consideran generalmente indicadores de desempeño no financieros, la función de un programa ESG es garantizar la rendición de cuentas y la implementación de sistemas y procesos para gestionar el impacto de una empresa, como su huella de carbono y cómo trata a los empleados, proveedores y otras partes interesadas. Las iniciativas ESG también contribuyen a esfuerzos más amplios de sostenibilidad empresarial que apuntan a posicionar a las empresas para el éxito a largo plazo basado en la gestión corporativa y las estrategias comerciales responsables.

Si bien los criterios ESG suelen asociarse con la inversión, también son una consideración importante para un público más amplio, incluidos clientes, proveedores y empleados, que están preocupados por la sostenibilidad de una organización.

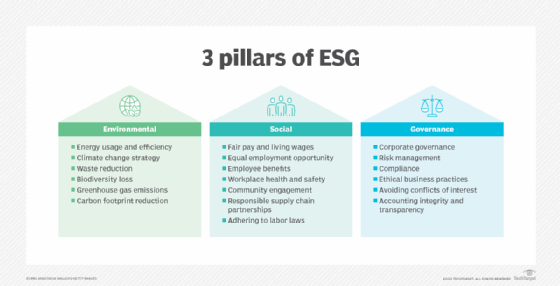

Los tres principios fundamentales de ESG

A medida que aumenta el número de fondos ESG para la gestión de inversiones, los líderes empresariales y de TI prestan cada vez más atención a los criterios ESG como un enfoque funcional para hacer negocios. Cada aspecto de los criterios ESG desempeña un papel importante en el esfuerzo por aumentar el enfoque de una empresa en prácticas sostenibles y éticas. A continuación, se detallan los criterios ESG más comunes que utilizan las empresas y los inversores.

Ambiental

Los factores ambientales implican consideraciones sobre el efecto general de una organización en el medio ambiente y los riesgos y oportunidades potenciales que enfrenta debido a cuestiones ambientales, como el cambio climático y las medidas para proteger los recursos naturales. Algunos ejemplos de factores ambientales que pueden ser criterios ESG incluyen los siguientes:

- Consumo y eficiencia energética.

- Huella de carbono, incluidas las emisiones de gases de efecto invernadero .

- Gestión de residuos.

- Contaminación del aire y del agua.

- Pérdida de la biodiversidad.

- Deforestación.

- Agotamiento de los recursos naturales.

Social

Los factores sociales abordan el modo en que una empresa trata a distintos grupos de personas y su impacto social, incluidos empleados, proveedores, clientes y miembros de la comunidad. Los criterios utilizados incluyen los siguientes ejemplos:

- Salario justo para los empleados, incluido un salario digno.

- Programas de diversidad, equidad e inclusión.

- Experiencia y compromiso de los empleados.

- Salud y seguridad en el trabajo.

- Políticas de protección de datos y privacidad.

- Trato justo a clientes y proveedores.

- Niveles de satisfacción del cliente.

- Relaciones con la comunidad, incluida la conexión de la organización con las comunidades locales en las que opera y su impacto en ellas.

- Financiamiento de proyectos o instituciones que ayuden a comunidades pobres y desatendidas.

- Apoyo a los derechos humanos y a las normas laborales.

Gobernanza

Los factores de gobernanza examinan cómo una empresa se autorregula, centrándose en los controles y prácticas internas para mantener el cumplimiento de las regulaciones, las mejores prácticas de la industria y las políticas corporativas. Algunos ejemplos incluyen los siguientes:

- Liderazgo y gestión de empresas.

- Composición del consejo directivo, incluyendo su diversidad y estructura.

- Políticas de compensación ejecutiva.

- Transparencia financiera e integridad empresarial.

- Iniciativas de cumplimiento normativo y gestión de riesgos.

- Prácticas comerciales éticas.

- Normas sobre corrupción, soborno, conflictos de intereses, donaciones políticas y cabildeo.

- Programas de denuncia de irregularidades.

¿Por qué es importante la ESG para las empresas?

Los criterios ESG se han convertido en un aspecto importante al que las empresas deben prestar atención, ya que las personas se preocupan cada vez más por cuestiones ambientales, sociales y de gobernanza. Cuestiones como el cambio climático, los derechos humanos y la remuneración se han convertido en temas de conversación más importantes entre audiencias más amplias. Otros factores empresariales importantes que las iniciativas ESG tienen en cuenta son los siguientes:

- Transparencia. Los informes ESG brindan más transparencia a los inversores, lo que les permite tomar decisiones comerciales informadas.

- Sostenibilidad a largo plazo. Los marcos ESG ayudan a las empresas a evaluar su impacto en el mundo y, al mismo tiempo, brindan una forma de hacer un seguimiento del progreso hacia los objetivos. Asimismo, es más probable que los consumidores muestren mayor lealtad a las marcas que tienen iniciativas ESG valiosas.

- Gestión de riesgos. Un marco ESG bien implementado ayuda a las empresas a identificar y mitigar los riesgos ESG y de sostenibilidad.

- Cumplimiento normativo. Los gobiernos y otros organismos reguladores están implementando más regulaciones relacionadas con factores que los criterios ESG suelen abordar. Contar con un marco ESG ayuda a una organización a evitar multas u otros problemas legales.

Pros y contras de ESG

Las ventajas de las prácticas ESG para inversores y empresas incluyen las siguientes:

- La rentabilidad de las inversiones y la sostenibilidad pueden combinarse. Los fondos de sostenibilidad pueden lograr rentabilidades similares o mejores que los fondos tradicionales. Según la empresa global de servicios financieros Morgan Stanley, en 2023, los fondos sostenibles superaron a los fondos tradicionales en todas las principales clases de activos y regiones.

- Los criterios ESG pueden atraer nuevos clientes para generar un mayor crecimiento. Los consumidores y clientes comerciales que tienen en cuenta los criterios ESG en sus decisiones de compra probablemente busquen productos o servicios ofrecidos por empresas que se centren en los criterios ESG.

- La inversión ESG impulsa a las empresas a tomar otras decisiones de inversión positivas. Las organizaciones con iniciativas ESG tienden a centrarse en una amplia gama de cuestiones ambientales y prácticas éticas. Por ejemplo, la ESG se alinea con el triple resultado, un marco de contabilidad centrado en la sostenibilidad que las empresas pueden utilizar para medir el valor económico general que crean y su impacto social y ambiental.

- Ayuda a las empresas a atraer y retener a empleados de alta calidad. Puede aumentar la motivación de los empleados y aumentar la productividad general al brindarles un sentido de propósito.

- Reduce costos. Cuando las prácticas ESG se incorporan a la estructura de una organización, los gastos operativos, las facturas de energía y otros costos pueden reducirse con el tiempo.

Las posibles desventajas de las prácticas ESG incluyen las siguientes:

- No sigue un enfoque único para todos. El enfoque ESG de una empresa puede no funcionar para otra, lo que complica tanto la gestión de las iniciativas ESG como la inversión ESG. La necesidad de incorporar los esfuerzos ESG tanto en las prácticas comerciales cotidianas como en las estrategias a largo plazo agrega más complicaciones.

- Las estrategias ESG que no son auténticas pueden resultar contraproducentes. Las organizaciones que se centran en los criterios ESG de forma inconsistente, los utilizan como una estrategia para mejorar la imagen de la marca o los desconectan de su estrategia comercial probablemente no tengan éxito. Por ejemplo, una empresa que recurre al greenwashing –hacer afirmaciones falsas o engañosas sobre sus acciones ambientales– podría enfrentarse a una reacción negativa de los clientes que afecte a sus ingresos y al valor de sus acciones.

- No se garantiza un buen desempeño en el mercado de valores. Si bien existen historias de éxito, centrarse en los criterios ESG no garantiza un buen desempeño de las acciones de una empresa. Además de otros factores internos, los cambios en las condiciones del mercado, las tendencias comerciales y la economía en general pueden afectar negativamente el desempeño de las empresas y de los fondos ESG por igual.

- Crear una cartera de inversiones diversificada puede ser difícil. Para los inversores centrados en una estrategia de inversión basada en criterios ESG, puede resultar más complicado crear una cartera equilibrada que se alinee con los objetivos a largo plazo.

- La elaboración de informes detallados sobre el desempeño en función de los distintos criterios ESG puede resultar un desafío. La mayoría de los factores ESG no están vinculados directamente con los datos financieros, lo que genera un esfuerzo adicional para proporcionar resultados de desempeño tangibles. Además, existen brechas de conocimiento entre la información ESG y la cadena de suministro, ya que los estándares y marcos de presentación de informes no se aplican de manera uniforme.

Cómo definir los objetivos ESG

Definir objetivos ESG y fijar plazos concretos es un proceso estratégico que debe estar en consonancia con la misión, los valores y los objetivos a largo plazo de la empresa. Este proceso debe incluir los siguientes pasos:

- Establecer las necesidades ESG. La organización debe realizar primero una evaluación de referencia para evaluar sus necesidades actuales.

- Identificar áreas clave para los marcos ESG. La organización debe identificar áreas de posible mejora, como iniciativas de cumplimiento normativo, centros de datos más ecológicos, cadenas de suministro sostenibles, compensación de carbono o compromisos de cero emisiones netas.

- Establezca objetivos. Estos objetivos deben estar alineados con las estrategias de negocios y considerarse, por sus siglas en inglés, SMART: específicos (specific), medibles (measurable), alcanzables (achievable), realistas (realistic) y con plazos determinados (time-bound).

- Determinar responsabilidades. La organización debe definir las responsabilidades y las estructuras de gobernanza, lo que ayuda a garantizar la rendición de cuentas.

- Cree un cronograma. Los objetivos ESG deben dividirse en diferentes períodos para garantizar la rendición de cuentas. Estos plazos pueden ser cortos, o de uno a dos años; medianos, o de tres a cinco años; y largos, o de más de cinco años.

- Medir y ajustar. Una vez implementado, la organización debe realizar un seguimiento del desempeño y realizar ajustes periódicos según sea necesario.

Las iniciativas ESG suelen requerir un período prolongado para obtener un retorno de la inversión. Los proyectos a largo plazo, como el de lograr emisiones netas cero, pueden tardar varios años en concretarse. Esto requiere un compromiso constante con el seguimiento, la presentación de informes y los ajustes continuos.

Cómo recopilar e informar sobre datos ESG

Un proceso formalizado de recopilación de datos ESG proporciona un marco para la recopilación, agregación, análisis y limpieza de datos estructurados, lo que ayuda a permitir informes ESG precisos.

La estrategia de recopilación de datos utilizada puede variar según el marco, pero algunas estrategias de recopilación de datos comunes incluyen las siguientes:

- Agregación de datos. Los datos deben recopilarse de cualquier área clave relacionada con las iniciativas ESG. Esto puede abarcar diferentes departamentos, como datos de operaciones, Recursos Humanos y equipos financieros.

- Sistema de gestión de datos centralizado. Se utiliza un sistema de gestión de datos centralizado para consolidar y acceder de forma consistente a datos de múltiples fuentes.

- Encuestas, auditorías e informes empresariales. Se puede utilizar una serie de herramientas para enviar y analizar datos relacionados con ESG. Por ejemplo, pueden ser encuestas a empleados, auditorías ambientales o informes empresariales periódicos.

- Automatización. Se pueden utilizar herramientas de recopilación de datos automatizadas para recopilar y procesar automáticamente datos ESG. Esto también ayuda a permitir el monitoreo de datos en tiempo real.

También existen varios marcos de informes ESG diferentes que una organización puede considerar, incluidos los siguientes:

- Normas de divulgación de información sobre sostenibilidad de la IRFS. Desarrollado por la Fundación de Normas Internacionales de Información Financiera (IRFS, por sus siglas en inglés), este marco crea una visión consolidada e integral de las iniciativas de sostenibilidad de las organizaciones que elaboran informes. Es el núcleo de los esfuerzos en curso para simplificar el proceso de presentación de informes ESG mediante la consolidación, integración o alineación de varios marcos.

- Normas SASB. Este marco es un enfoque para proporcionar datos para la presentación de informes financieros sobre las iniciativas de sostenibilidad de una organización. Fue desarrollado originalmente por el Consejo de Normas de Contabilidad de Sostenibilidad (SASB, por sus siglas en inglés), pero ahora forma parte de la Fundación IFRS. Las normas IFRS se basan en las SASB, pero este último marco también se sigue actualizando.

- Marco CDSB. Creado por el Climate Disclosure Standards Board (CDSB), este marco fue diseñado para ayudar a medir el aspecto ambiental de los informes ESG. El CDSB también se ha consolidado en la Fundación IFRS, y la orientación técnica del Marco CDSB se utilizó para desarrollar una norma de divulgación climática IFRS. El marco todavía está disponible para su uso, pero ya no se actualiza.

- Estándares GRI. Desarrollado por la Iniciativa Global de Reportes (GRI, por sus siglas en inglés), este marco proporciona un conjunto de estándares de sostenibilidad para la presentación de informes. Se está trabajando en conjunto para identificar y alinear las divulgaciones comunes en los estándares GRI y IFRS, pero los dos marcos permanecerán separados.

- Recomendaciones del TCFD. Este marco para la presentación de informes sobre los riesgos financieros que plantea el cambio climático incluye cuatro áreas de enfoque: gobernanza, estrategia, gestión de riesgos y métricas y objetivos. Fue desarrollado por el Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima, un grupo conocido comúnmente como el TCFD (por sus siglas en inglés), que fue creado por el Consejo de Estabilidad Financiera. Las recomendaciones se incorporaron a las normas IFRS y el TCFD ya se disolvió.

- CDP. Este marco es una plataforma de divulgación para informar sobre los riesgos y oportunidades empresariales relacionados con el cambio climático, la seguridad hídrica y la deforestación. Fue desarrollado por el Proyecto de Divulgación de Carbono, que ahora también se conoce simplemente como CDP (por sus siglas en inglés). El cuestionario que las empresas completan cuando utilizan el marco CDP se ha alineado con el estándar climático IFRS.

- Informes simplificados sobre energía y carbono. Este marco desarrollado por el gobierno del Reino Unido proporciona orientación para la presentación de informes ESG por parte de las empresas con sede en el país que cumplen los requisitos.

- Marco de presentación de informes sobre los Principios Rectores de las Naciones Unidas. Este marco de las Naciones Unidas se centra en la gobernanza ética y en cuestiones relacionadas con los derechos humanos.

¿Qué tipos de industrias pueden beneficiarse de las iniciativas ESG?

Las pequeñas y medianas empresas (PyMEs) pueden suponer que su falta de recursos podría ser un obstáculo para la adopción de criterios ESG y que cualquier esfuerzo en este ámbito no dará frutos a largo plazo, pero ese no es necesariamente el caso. Si bien las organizaciones más grandes pueden tener recursos adicionales para establecer políticas ESG, y formar alianzas de alto nivel en materia de sostenibilidad, las PyMEs aún pueden atraer a inversores con conciencia social sin pasar por el mismo nivel de burocracia y trámites burocráticos que enfrentan las organizaciones más grandes.

Además del tamaño de la empresa, las iniciativas ESG se pueden aplicar a muchas industrias diferentes. Las industrias que consumen muchos recursos y las que tienen un gran impacto ambiental pueden beneficiarse enormemente de las iniciativas ESG. Por ejemplo, las siguientes industrias suelen beneficiarse de la implementación de iniciativas ESG:

- Energía. Las compañías de petróleo y gas, e incluso las compañías basadas en energía renovable, pueden enfocarse en reducir las emisiones de carbono con marcos ESG implementados. La industria de combustibles fósiles, por ejemplo, también puede enfocarse en adoptar y hacer la transición a fuentes de energía renovables.

- Finanzas. Los servicios financieros pueden incorporar criterios ESG en las decisiones de inversión, los informes financieros y las prácticas de gestión de riesgos. Los bancos, las compañías de seguros y los gestores de activos, por ejemplo, pueden utilizar criterios ESG para evaluar las empresas que plantean riesgos financieros y aquellas que tienen oportunidades más sostenibles de crecimiento a largo plazo.

- TI. Las empresas de tecnología de la información pueden beneficiarse de la implementación de iniciativas ESG al adoptar tecnologías más eficientes en términos de consumo de energía, reducir los desechos electrónicos o garantizar un mayor nivel de privacidad y seguridad de los datos.

- Manufactura. Las empresas manufactureras pueden utilizar criterios ESG para mejorar el ahorro de costos, la eficiencia operativa y reducir los desechos. Estas empresas pueden centrarse en implementar prácticas de producción sustentables y garantizar condiciones de trabajo más seguras.

- Agricultura. Las iniciativas ESG se pueden implementar en las industrias agrícolas para mejorar el rendimiento, reducir los efectos ambientales y ayudar a proteger a esas empresas del cambio climático. Esto se logra mediante la implementación de prácticas agrícolas más sostenibles, la conservación del agua y el uso de prácticas laborales justas.

- Comercio minorista. Los minoristas se benefician de los marcos ESG al utilizar fuentes de abastecimiento sostenibles, reducir los desechos, utilizar prácticas laborales justas y mejorar la transparencia en la cadena de suministro. Estas prácticas también pueden atraer a consumidores más conscientes de las cuestiones ambientales o sociales, lo que mejora la lealtad a la marca.

- Recursos humanos. Los departamentos de recursos humanos que adopten prácticas ESG podrían obtener beneficios como una mayor satisfacción de los empleados y una menor rotación de personal. Esto podría lograrse centrándose en mejorar la diversidad y la inclusión, garantizando un trato y una remuneración justos para los empleados y promoviendo una cultura laboral más positiva.

- Cadenas de suministro. Las cadenas de suministro que se utilizan en diferentes industrias también pueden mejorarse mediante la adopción de prácticas ESG que se centren en proporcionar un abastecimiento más sostenible, reducir la huella de carbono y trabajar con proveedores más éticos.

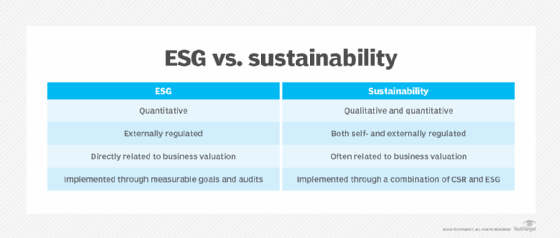

¿Cuál es la diferencia entre las iniciativas ESG y de sostenibilidad?

La sostenibilidad es una idea que se centra en los esfuerzos de una organización por minimizar su efecto sobre la Tierra. La sostenibilidad suele centrarse en equilibrar las necesidades ambientales, sociales y económicas a largo plazo.

Las principales diferencias entre ESG y sostenibilidad tienen que ver con su alcance y propósito.

El término sostenibilidad puede utilizarse de forma amplia, pero normalmente hace referencia a la protección del planeta y de las personas. Por su parte, los criterios ESG se centran principalmente en cómo el mundo afecta a las empresas o las inversiones. Los criterios ESG también amplían su enfoque más allá de la sostenibilidad ambiental; también tienen en cuenta factores sociales y de gobernanza.

Los criterios ESG se utilizan como marco para evaluar el desempeño de una empresa en cuestiones no financieras que podrían generar un impacto financiero a corto y largo plazo. Sin embargo, la sustentabilidad otorga una mayor importancia a las cuestiones ambientales y al efecto de la organización en el planeta. La sustentabilidad tiene como objetivo reducir los impactos ambientales negativos y, al mismo tiempo, garantizar que las prácticas comerciales no comprometan a las generaciones futuras.

Los informes ESG también suelen estar pensados para que los utilicen los inversores y las partes interesadas financieras para tomar decisiones mejor informadas, mientras que las iniciativas de sostenibilidad están destinadas a inversores, empleados, consumidores o cualquier organismo regulador. Los criterios ESG también suelen implicar métricas ESG específicas que se miden y se informan, mientras que las prácticas de sostenibilidad no tienen por qué incluir informes formales.

Alternativas a la inversión ESG

Si bien la inversión ESG es actualmente una forma destacada de inversión sostenible, no es la única opción para quienes están interesados en enfoques similares. Si bien la inversión ESG y las siguientes alternativas suelen mencionarse indistintamente, existen algunas diferencias:

Inversión socialmente responsable (SRI, por sus siglas en inglés). La SRI se centra específicamente en las inversiones en organizaciones que coinciden con los valores ambientales, éticos y sociales del inversor. Por ejemplo, excluye a las empresas que fabrican determinados productos o se benefician de prácticas que dañan el medio ambiente. La SRI se concentra en los valores del inversor por encima del desempeño financiero de una empresa. En comparación, las estrategias de inversión ESG se centran en altos estándares de comportamiento corporativo, pero a menudo también consideran el desempeño empresarial junto con los criterios ESG. Además, la inversión ESG generalmente se basa en datos más cuantitativos debido al uso de puntajes y métricas ESG.

Inversión de impacto. Esta estrategia se centra en ayudar a una organización a alcanzar objetivos específicos que tengan beneficios sociales o ambientales. Por ejemplo, la inversión de impacto podría apoyar a una empresa que esté trabajando para desarrollar tecnología de energía renovable o que prometa donar un porcentaje de sus ganancias a grupos benéficos. La inversión de impacto también puede ayudar a promover iniciativas de responsabilidad social corporativa (RSC) en las empresas. La RSC es un enfoque autorregulador que enfatiza hacer el bien y tomar acciones positivas, como una empresa de calzado que regala un par de zapatos por cada par comprado.

Capitalismo consciente. A diferencia de las estrategias anteriores, el capitalismo consciente se refiere a una filosofía económica y política socialmente responsable. Se centra en la premisa de que las empresas deben operar de manera ética y al mismo tiempo buscar ganancias. La estrategia enfatiza que una organización debe servir a todo su ecosistema, no solo a los accionistas, otras partes interesadas importantes y la dirección de la empresa. Otras creencias del capitalismo consciente incluyen las siguientes:

- Las organizaciones deben tener un propósito más elevado más allá del mero lucro: inspirar e involucrar a sus principales partes interesadas.

- El foco debe estar en todo el ecosistema empresarial para crear y optimizar valor para todas las partes interesadas.

- El liderazgo consciente sigue la mentalidad colectiva de nosotros contra yo para impulsar el negocio.

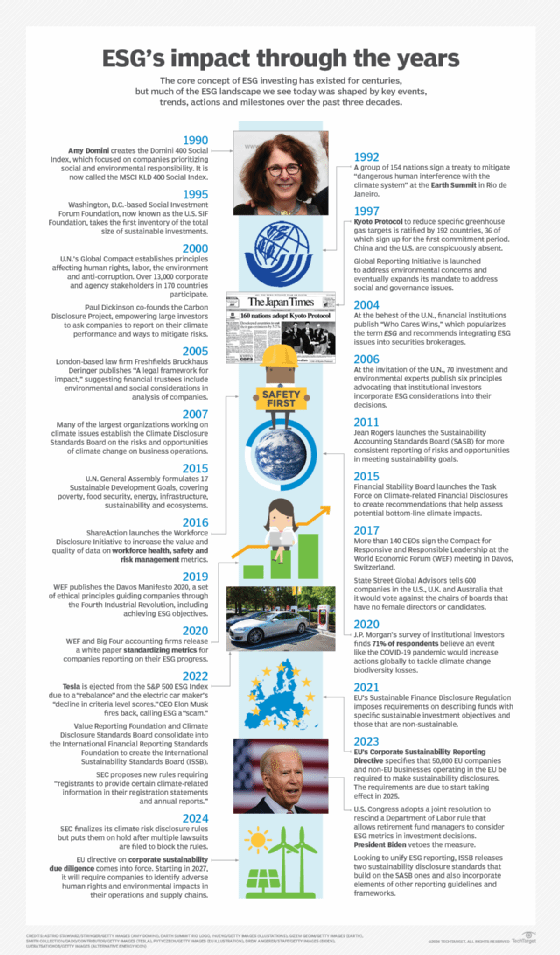

Historia de la inversión, regulaciones y estándares ESG

Las prácticas de inversión socialmente responsable comenzaron a tomar forma en las décadas de 1960 y 1970. Los activistas comenzaron a presionar a las instituciones académicas y a las empresas para que desinvirtieran sus participaciones en organizaciones que hacían negocios en Sudáfrica para protestar contra el sistema de apartheid que entonces estaba vigente allí.

En 1971, dos ministros metodistas unidos opuestos a la guerra de Vietnam lanzaron el Pax Fund, el primer fondo mutuo estadounidense abierto al público que utilizaba criterios sociales y ambientales en las decisiones de inversión. En un principio, el fondo evitaba invertir en fabricantes de armas; más tarde añadió a la lista a las empresas tabacaleras, de bebidas alcohólicas y de juegos de azar, así como a los grandes contaminadores. Todavía existe, y ahora es propiedad de Impax Asset Management, con sede en Londres, y se llama Impax Sustainable Allocation Fund.

La campaña de desinversión en Sudáfrica se aceleró en la década de 1980 y comenzó una campaña más amplia para desinvertir en empresas tabacaleras entre organizaciones de salud pública, universidades y fondos de pensiones públicos. En 1990, la firma de investigación de inversiones KLD Research & Analytics creó el Domini 400 Social Index para ayudar a orientar a los inversores con conciencia social. Fue uno de los primeros índices de ISR, que incluía 400 empresas que priorizaban la responsabilidad social y medioambiental. Ahora se llama MSCI KLD 400 Social Index y es propiedad de MSCI Inc., que adquirió KLD en 2010.

En 1995, el Social Investment Forum, con sede en Washington y conocido actualmente como US SIF Foundation, publicó un informe sobre las tendencias de inversión sostenible en Estados Unidos en el que se afirmaba que se estaban gestionando 639 mil millones de dólares de activos totales mediante estrategias de ISR. La última versión del informe, que ahora es bienal y se publicó en diciembre de 2024, situó esa cifra en 6,5 billones de dólares para inversiones ESG y sostenibles en general, lo que, según US SIF, ascendía al 12 % de todos los activos de inversión bajo gestión profesional en Estados Unidos. La cifra ha disminuido con respecto a los hallazgos del reporte anterior, que registró 8,4 billones de dólares.

El movimiento de inversión sostenible cobró más impulso con la fundación del Carbon Disclosure Project en 2000, conocido simplemente como CDP, que creó una plataforma para que las empresas informaran sobre sus emisiones y huellas de carbono. Dos años después, un grupo de 35 inversores institucionales solicitó información climática a 500 grandes empresas, lo que ayudó a normalizar dichos informes.

El término ESG se popularizó gracias al informe "Who Cares Wins", publicado por primera vez en 2004 por un grupo de 18 bancos y empresas de inversión organizado por las Naciones Unidas. El informe ofrecía recomendaciones sobre cómo incorporar mejor las cuestiones ESG en la gestión de activos, los servicios de corretaje y las actividades de investigación relacionadas. Un año después, se publicó el llamado "Informe Freshfields", otro documento respaldado por la ONU que fue preparado por el bufete de abogados Freshfields Bruckhaus Deringer, con sede en Londres, y que esbozaba un marco legal para integrar los criterios ESG en las decisiones de inversión.

La ONU pidió entonces a otro grupo de inversores institucionales que elaborara los Principios de Inversión Responsable (PRI), un conjunto de seis principios de inversión ESG que se publicó en 2006 y que sigue siendo promovido por la Asociación PRI. La evolución y el crecimiento de la inversión ESG se aceleraron con la creación de más iniciativas de presentación de informes ESG, entre ellas la CDSB en 2007, la SASB en 201, la TCFD en 2015 y la Workforce Disclosure Initiative en 2016.

Más recientemente, los avances clave incluyen lo siguiente:

- 2020. El Foro Económico Mundial y las cuatro grandes firmas de contabilidad publicaron un conjunto estandarizado de métricas de capitalismo de las partes interesadas para que los informes ESG de las empresas sean más consistentes y fáciles de comparar.

- 2021. Entró en vigor el Reglamento de divulgación de finanzas sostenibles de la Unión Europea, que crea nuevos requisitos de información sobre sostenibilidad para los servicios financieros y las empresas de inversión.

- 2022. La Comisión de Bolsa y Valores de Estados Unidos propuso de manera similar modificaciones a las normas con requisitos de divulgación e información más detallados para los fondos de inversión que utilizan criterios ESG. Las normas CDSB y SASB se consolidaron en la Fundación IFRS, que planea crear un conjunto unificado de Normas de Divulgación de Sostenibilidad IFRS.

- 2023. La Directiva de la UE sobre presentación de informes de sostenibilidad corporativa entró en vigor en enero. En última instancia, exigirá que 50.000 empresas presenten informes anuales sobre sus riesgos y oportunidades comerciales relacionados con cuestiones sociales y ambientales y sobre cómo sus operaciones afectan a las personas y al medio ambiente.

- 2024. Otra medida relacionada con la sostenibilidad entró en vigor en la UE, la Directiva sobre diligencia debida en materia de sostenibilidad empresarial (DDUSE). A partir de 2027, las empresas que cumplan los requisitos y operen en la UE deberán identificar y actuar en relación con los impactos negativos sobre los derechos humanos y el medio ambiente. La DDUSE se aplica tanto a las operaciones internas como a las cadenas de suministro y exige la presentación de informes anuales sobre las actividades de diligencia debida.

Solo en Estados Unidos, los inversores pueden acceder a cientos de fondos ESG. Sin embargo, la inversión ESG se ha convertido en una cuestión política. El 19 de septiembre de 2024, la Cámara de Representantes de Estados Unidos, liderada por los republicanos, aprobó la HR 4790, la Ley de Priorización del Crecimiento Económico por Sobre las Políticas de Concienciación, que impide a los gestores de fondos de jubilación tener en cuenta los factores ESG en sus decisiones de inversión. Esta legislación pasa ahora al Senado de Estados Unidos.

Desde su concepción, los criterios ESG se han convertido en un marco fundamental para orientar a las empresas hacia prácticas sostenibles en cuestiones ambientales, sociales y de gobernanza. Obtenga más información sobre la historia detrás de la inversión ESG.