Getty Images/iStockphoto

Bancos de América Latina aceleran su transformación por fintechs

Más del 60 % de líderes bancarios considera a las fintechs como una amenaza. Para ganar agilidad, seguridad y enfoque en el cliente es necesario construir escalabilidad, integración y cumplimiento normativo, dice reporte de Temenos y PCMI.

La banca latinoamericana atraviesa un momento decisivo: la transformación digital ha dejado de ser una opción operativa para convertirse en una decisión estratégica. Así lo señala el nuevo informe “Modernización bancaria en América Latina: claves estratégicas para la transformación digital”, elaborado por Temenos, empresa de software bancario, y PCMI, firma especializada en inteligencia de mercado.

Basado en entrevistas con líderes del sector (tecnología, negocios, riesgo e innovación), evidencia empírica y análisis de mejores prácticas, el documento destaca la evidente necesidad de transformación entre las organizaciones de la industria financiera: el 68 % de las instituciones financieras en la región ya invierten en sistemas core basados en la nube, y el 77 % en analítica avanzada e inteligencia artificial, según datos citados por Temenos. La apuesta por estas tecnologías refleja una estrategia clara de adaptación, eficiencia operativa y anticipación a las nuevas dinámicas del mercado.

Cristian Sánchez

Cristian Sánchez

“Muchas instituciones aún operan sobre infraestructuras legadas, que limitan su capacidad de competir, innovar y escalar. Frente a este escenario, la mayoría opta por enfoques por componentes o progresivos que permiten modernizar por etapas, usando lo mejor de cada categoría (best-of-breed) y priorizando funcionalidades clave como pagos o cuentas corrientes. Esto no solo ayuda a reducir riesgos y acelera beneficios tangibles, sino que también habilita un crecimiento sostenible del negocio”, comenta Cristian Sánchez, vicepresidente de ventas para Latinoamérica de Temenos.

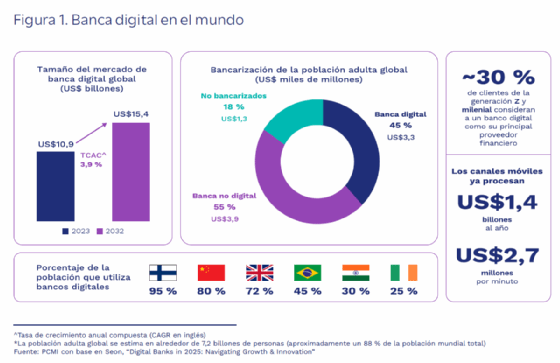

El ejecutivo señala que la estructura de la banca de América Latina ha tenido que seguir el paso que han establecido los usuarios, que ahora exigen la universalización de los servicios financieros digitales. No en vano, la cantidad de personas que usan la banca digital en la región pasó de nueve millones en 2018 a 150 millones en 2024.

Por ello, más de la mitad de los bancos piensa aumentar su inversión de tecnología, ya que hasta 60 % de los sistemas de core bancario aún dependen de tecnología legada. Igualmente, modernizarse puede reducir los costos operativos de los bancos en 10x.

Al hablar del panorama actual en la región, Sánchez dijo que existen más de 3.000 fintechs activas en la región, que aprovechan el 80 % de penetración de smartphones para impulsar su oferta y que son vistas como amenaza por 64 % de líderes bancarios. Además, los neobancos ya atienden a más de 100 millones de usuarios (43 % de los brasileños tienen cuenta en neobancos).

Cristian Sánchez indicó que se espera que tecnologías emergentes como la IA generativa, el uso de blockchain y los contratos inteligentes y las finanzas abiertas impulsen la transformación bancaria más allá de la digitalización.

¿Cuáles son los principales impulsores de la modernización bancaria?

La investigación de Temenos encontró que el triángulo de la presión que impulsa la urgencia de transformación está conformado por presiones en:

- Estrategia, ya que los bancos necesitan una mayor eficiencia operativa para dar una mejor experiencia al cliente.

- Competitividad, debido a la competencia digital y el requisito de agilidad.

- Regulación, debido al impulso de los nuevos estándares de seguridad y supervisión.

El informe identifica tres principales modelos que las instituciones adoptan para avanzar en sus procesos de transformación, según su tamaño, recursos y nivel de madurez digital. Este puede ser de:

- Desarrollo interno, preferido por entidades con equipos tecnológicos consolidados, que permite mayor control, pero exige más tiempo y recursos;

- Outsourcing, que acelera procesos con proveedores especializados, muy eficaz si el aliado comprende la regulación y cultura local; o

- Modelos híbridos, cada vez más populares, que combinan capacidades internas con apoyo externo para lograr rapidez sin perder autonomía.

Los expertos entrevistados coincidieron en que las experiencias negativas suelen surgir al elegir socios por su nombre o precio, sin validar su entendimiento del negocio local. También subrayaron la importancia de establecer una hoja de ruta clara, con KPI definidos, gobernanza colaborativa y comunicación fluida.

“Cada banco tiene un punto de partida distinto, pero una misma urgencia: adaptarse con agilidad a un ecosistema dominado por fintechs, regulación dinámica y clientes más exigentes. La banca del futuro no se construye con soluciones genéricas. Queremos que los bancos puedan tomar decisiones estratégicas con evidencia concreta, testimonios reales y buenas prácticas aplicables. Este informe destaca cómo la comprensión del contexto local, combinada con capacidades modulares y cloud-native, es clave para una transformación efectiva”, agregó Ignacio E. Carballo, director de Finanzas Alternativas en PCMI.

Ocho factores que los bancos precisan en un socio tecnológico

Uno de los capítulos más relevantes del informe se centra en los criterios que los bancos consideran al seleccionar un socio tecnológico. Los factores clave identificados son:

- Experiencia comprobada: un socio con historial de implementaciones exitosas en entornos similares brinda mayor certidumbre, ya que entiende los desafíos del sector y sabe cómo resolverlos. Esto minimiza errores, acelera la curva de aprendizaje y reduce los riesgos del proyecto.

- Soporte técnico: la transformación digital no termina con la implementación. El acompañamiento posventa, la capacidad de respuesta ante incidentes y la proactividad para prevenir fallas son esenciales para mantener la operación estable y la innovación constante.

- Flexibilidad y componibilidad: las instituciones financieras necesitan soluciones que se adapten a sus prioridades sin interrumpir su operación. Un enfoque por componentes permite modernizar por etapas, integrarse con sistemas existentes y responder con agilidad a nuevas demandas del mercado.

- Cumplimiento normativo: la regulación financiera es compleja y varía por país. Un proveedor que domina el marco normativo local y regional puede diseñar soluciones que ayuden al cumplimiento desde el origen, evitando sanciones y facilitando auditorías.

- Precio competitivo: una solución que ofrece buena relación costo-beneficio permite a las instituciones avanzar en su transformación sin comprometer la viabilidad financiera del proyecto, especialmente en contextos de presión presupuestaria.

- Escalabilidad: el sistema debe acompañar el crecimiento del banco en volumen de operaciones, nuevos productos o expansión geográfica, sin necesidad de rediseñar o reemplazar la solución para evitar sobrecostos y asegurar la continuidad operativa.

- Time-to-market: en un entorno dinámico, lanzar productos o servicios con rapidez es clave para mantener la competitividad. La capacidad de acortar los ciclos de desarrollo sin comprometer la calidad permite captar nuevas oportunidades de negocio.

- Capacidad de integración: la tecnología debe convivir con lo que ya existe. Una buena integración con sistemas core, legados o plataformas externas evita duplicidades, reduce tiempos de implementación y facilita una visión unificada del cliente.