Kirill Kedrinski - Fotolia

El 68% de peruanos confía en la billetera digital para pagos en línea

En el Perú, la bancarización de la población crece gracias al incremento de los pagos digitales con monederos en el móvil. Según un estudio de Sapio Research, el 64% de peruanos se siente cómodo saliendo de casa sin una billetera física o efectivo, porque confía en que podrá pagar usando su billetera móvil.

Algunos años atrás, antes de la pandemia, el pago digital y las billeteras móviles eran usadas sólo por una minoría de peruanos porque existía mucha desconfianza en este medio de pago. Según el Instituto Peruano de Economía (IPE), en enero del 2020, el principal medio de pago minorista, además del efectivo, eran las tarjetas de crédito y débito: se realizaron cerca de 47 millones de transacciones a través del plástico, lo cual representó más de la mitad de las operaciones, mientras que solo hubo tres millones de transacciones con billeteras digitales. Esta cifra fue 90 veces menor que la que se registró en el mismo mes del 2023, cuando ya habían unas 14 plataformas de pago digital, desde billeteras móviles y procesos de QR, hasta plataformas integrales de medios de pago.

También la bancarización era muy baja hace unos años: menos del 40 % en 2019. Para el 2022, subió al 54 % y llegó al 65 % en 2024, según el “Estudio Nacional del Consumidor Peruano” (ENCP 2024) de Arellano Consultoría. En Lima, la capital del país, la bancarización alcanzó el 71 %, mientras que en provincias se situaba en 53 %. Según el Banco Central de Reserva del Perú (BCRP), en 2024, el acceso a cuentas bancarias o billeteras digitales alcanzó el 67 %, lo que demuestra el potencial de los pagos digitales para impulsar la inclusión financiera.

En marzo de este año, el BCRP publicó un estudio donde reveló que las operaciones digitales crecieron 74,2 % en 2024, impulsadas por la interoperabilidad entre billeteras, la masificación del QR y el uso de aplicativos bancarios. Además, las transferencias intra e interbancarias a través de billeteras digitales representaron el 68,5 % del volumen de pagos minoristas en el 2024. Esto demuestra, detallaron desde el organismo financiero, que la “Estrategia de Interoperabilidad del BCRP” ha cumplido su objetivo de incrementar la adopción, pues sus distintas fases –Fase 1, Yape y Plin; Fase 2, aplicativos de banca móvil y códigos QR; y Fase 3, emisores de dinero electrónico y BIM– han generado más de 176 millones de transacciones mensuales, a marzo de 2025.

Según comentaron los analistas del BCRP, el número de operaciones refleja una preferencia clara por pagos de bajo valor realizados a través de instrumentos modernos, sencillos y accesibles, lo que deja entrever la creciente preferencia por herramientas de rápido uso y bajo costo. Paralelamente, las comisiones por el uso de tarjetas de pago han disminuido, beneficiando a consumidores y comercios.

Esteban Sarubbi, Paysafe.

Esteban Sarubbi, Paysafe.

En materia regulatoria, si bien se ha ido avanzando, y hoy existen lineamientos para su uso en pagos de sueldos y beneficios, aún falta una regulación específica para fintech, así como un marco claro que permita a nuevos actores iniciar pagos directamente u operar servicios transfronterizos de forma más ágil, afirmó Esteban Sarubbi, vicepresidente para América Latina en Paysafe.

Una cuestión de confianza

El avance en los pagos digitales no hubiera sido posible sin un aumento de confianza en el sistema. Los usuarios lo probaron y se quedaron con el hábito adquirido gracias también a la cantidad de proveedores y comercios dispuestos a adoptar estos medios de pago. Debido a que el comercio informal tiene una enorme presencia en el país, la facilidad de poder pagar compras de este tipo desde el celular, sin necesidad de tener una cuenta en el banco, ayudó a expandir su uso, incluso entre los vendedores ambulantes.

“Tengo confianza de pagar en línea con una billetera digital”, afirma el 68 % de los peruanos encuestados por Sapio Research, a solicitud de Paysafe y PagoEfectivo. En su informe se establece además que, en la actualidad, el 64 % de peruanos se siente cómodo saliendo de casa sin una billetera física o efectivo, porque confían en que podrán pagar usando su billetera móvil. Y a un 65 % le gusta tener la opción de comprar algo en línea y pagarlo en efectivo a través de un código QR o un código de barras.

Estos resultados sugieren a los autores del estudio que los consumidores peruanos tienen confianza digital y están listos para adoptar un enfoque de “mobile first”, además de que están entusiasmados con las innovaciones en billeteras digitales. Comercios, fintechs (hay más de 200 en el país) y proveedores de pagos continúan invirtiendo en estrategias centradas en el móvil, experiencias digitales fluidas y aplicaciones de pago confiables. No en vano PagoEfectivo ha sacado su propia billetera en julio pasado, dejando de ser solo una alternativa de pagos en línea. El objetivo del sector es convertir al país en un hub de innovación en pagos digitales.

Inteligencia y ciberseguridad

A pesar de la creciente confianza en el pago digital, la incidencia de fraudes informáticos no para de crecer en el Perú. En 2024, según el Ministerio Público, se reportaron 42 mil denuncias por delitos informáticos, un alza de casi el 40 % en comparación con 2023, siendo el fraude el más cometido, con 69 % de los casos. Sin embargo, son los delitos de suplantación de identidad los que más crecen: casi se duplicaron en un año, pasando de 5.246 (2023) a 10.353 denuncias (2024). En el primer cuatrimestre del 2025 ya hay 3.244 denuncias por suplantación, 8.669 por fraude informático y 235 por estafa agravada que afecta tarjetas de crédito.

Marilea Saldarriaga, Flow Pagos.

Marilea Saldarriaga, Flow Pagos.

A nivel regional, los estudios recientes indican que alrededor del 38 % de fraudes en pagos electrónicos está relacionado con medios digitales emergentes, comentó Marilea Saldarriaga, country manager de FLOW Pagos Perú. Por esa razón, la empresa se apoya en la IA para estar atentos y prevenir ser víctimas de las nuevas formas de fraude que usan inteligencia artificial para suplantar identidades, dijo. Las soluciones avanzadas de biometría y análisis predictivo para prevenir estos riesgos son esenciales, añadió.

Saldarriaga aseguró que la seguridad en los pagos digitales es un pilar fundamental para conseguir ganar la confianza del usuario. En el caso de FLOW Pagos, apuestan por implementar múltiples capas de protección que empiezan desde la verificación de identidad de los usuarios antes de que puedan operar en la plataforma, lo que reduce considerablemente el riesgo de fraudes desde el inicio. “Utilizamos estándares internacionales como PCI DSS, tecnologías de autenticación multifactor y análisis de comportamiento mediante inteligencia artificial para detectar cualquier transacción sospechosa en tiempo real”, mencionó.

“Si bien existen casos de fraude relacionados con pagos digitales, el avance constante de la tecnología ha permitido desarrollar mecanismos cada vez más sofisticados para prevenir, detectar y mitigar estos riesgos. La seguridad en los pagos digitales en Perú viene evolucionando rápidamente y, gracias a la combinación de esfuerzos tecnológicos, regulatorios y educativos, es posible reforzar la confianza”, añadió Esteban Sarubbi, tras destacar que su billetera también incorpora tecnologías como autenticación biométrica, tokenización y monitoreo en tiempo real, con el objetivo de mitigar riesgos de fraude.

Uso cada vez más frecuente

Aunque podría pensarse que con 10 alternativas de monederos móviles el mercado está cubierto, nuevas opciones, como la de PagoEfectivo, siguen surgiendo. Ellos, que esperan estar entre el top tres en el mediano plazo, apelan a las experiencias como factor diferencial. Por lo pronto, 80 % de su clientela dispuesta a probar su propuesta de billetera digital. “Elegimos al Perú como el primer país de la región en introducir la billetera PagoEfectivo porque el ecosistema de los pagos digitales está creciendo y puede convertirse en un referente”, comentó Sarubbi.

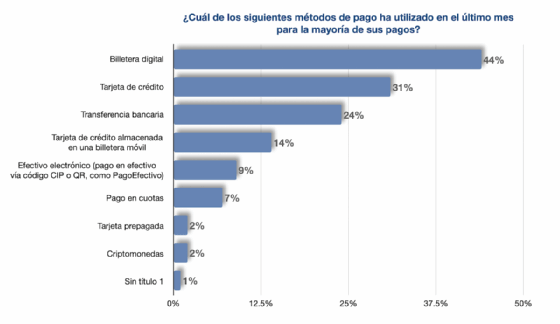

Según detallaron, el 93 % de los encuestados por Sapio Research posee un smartphone, y las billeteras digitales son ya el segundo método de pago más utilizado (31 %), solo superadas por las tarjetas de débito (44 %). De hecho, el 62 % de los peruanos utiliza billeteras digitales con mayor frecuencia para realizar pagos en línea respecto al 2024, y el 73 % cree que las billeteras móviles reemplazarán por completo a los pagos físicos con tarjeta y en efectivo en los próximos cinco años. No en vano Yape, la billetera más usada, está entre las tres apps más descargadas en Perú en 2024, según AppMagic, y es superada solo por TikTok y Temu.

Los usuarios más activos en pagos digitales tienden a ser jóvenes y adultos entre 18 y 24 años (81 %) y entre 25 y 34 años (74 %), detalló el vicepresidente para América Latina en Paysafe. Las compras preferidas son las frecuentes, de consumo diario, como las que se realizan en supermercados, comercios retail y servicios digitales. También se usa para restaurantes y tiendas de barrio, pero no se descarta su uso para eventos del rubro entretenimiento.

La frecuencia del uso de los pagos digitales depende mucho del sector. Los comercios relacionados con consumo masivo operan con altos volúmenes diarios, mientras que otros sectores lo hacen de forma más esporádica, pero con tiquets más altos. La country manager de FLOW Pagos Perú agregó que los segmentos que tendrán mayor crecimiento serán los relacionados con servicios y retail, así como el sector de transporte y delivery. El camino a la cima es imparable este año, subrayó Saldarriaga.

Investigue más sobre Estrategias de TI

-

![]()

Tres de cada cuatro internautas peruanos usan billeteras digitales a diario

Por: Marcela Mendoza

-

![]()

Innovaciones en legislación peruana ayudan a reducir brecha digital

Por: Marcela Mendoza

-

![]()

DN Consultores: En Perú, “las telcos necesitan pensar fuera de la caja”

Por: Marcela Mendoza

-

![]()

Latinia: Los pagos inmediatos necesitan notificaciones en tiempo real

Por: Melisa Osores